Les Populaires Placements à court Terme pour 2023

Préparé par l’équipe Libertex

Contenu examiné en interne conformément aux normes réglementaires.

Si vous essayez de vous préparer pour l'avenir, il serait intéressant de vous pencher sur différentes méthodes d'investissement. Il existe de nombreuses options disponibles, mais aujourd'hui, nous allons passer en revue les investissements à court terme.

Le taux d'intérêt moyen des comptes d'épargne n'est que de 0,19 %, ce qui est assez bas. Si vous faites quelques calculs avec le calculateur d'épargne simple de Bankrate, vous verrez le problème par vous-même. Supposons que vous mettiez 10 000 € sur un compte d'épargne et que vous effectuiez un dépôt mensuel de 300 € pour les 10 prochaines années. Avec un APY de 0,06 %, vous ne gagnerez que 532,61 € d'intérêts sur toute la décennie.

Si vous essayez de vous préparer pour l'avenir, cela peut devenir une belle idée de vous pencher sur d'autres méthodes d'investissement. Il existe de nombreuses options disponibles, mais aujourd'hui, nous allons passer en revue les investissements à court terme.

Remarque : nous n'offrons pas de conseils financiers. Nos guides sont à des fins éducatives. Nous espérons que cet article vous servira de point de départ pour faire plus de recherches avant, en fin de compte, de choisir la voie qui convient le mieux à votre situation individuelle.

Que sont les placements à court terme ?

Les placements à court terme, également appelés placements temporaires ou titres négociables, sont des placements très liquides. Cela signifie qu'ils peuvent facilement être convertis en espèces en cas de besoin. Certains investissements à court terme, comme un compte de gestion de trésorerie, sont souvent utilisés par les traders qui ont besoin d'argent dans 2 ans ou moins. D'autres, comme les certificats de dépôt, sont meilleurs pour une période de 3 à 5 ans.

Il peut sembler que 3 à 5 ans, c'est long, mais c'est relativement court dans le monde de l'investissement. Les placements à long terme sont généralement détenus par des particuliers pendant 7 à 10 ans (bien que les choses ne se passent jamais comme prévu).

Consultez le tableau ci-dessous pour voir les investissements à court terme couverts dans cet article, triés par leurs délais de retrait respectifs.

|

Délais |

Types d'investissement |

|

2 ans ou moins |

|

|

2-3 ans |

|

|

3-5 ans |

|

Maintenant, nous allons examiner chaque type d'investissement ; ils sont triés en fonction du délai, alors dirigez-vous vers la section qui correspond le mieux à votre objectif d'épargne.

Placements à court terme : 2 ans ou moins

Comptes de gestion de trésorerie

Les comptes de gestion de trésorerie combinent les fonctionnalités des comptes chèques, d'épargne et de placement. Ils sont accessibles sur une plateforme unique et pratique. Ces comptes sont proposés par des organisations financières non bancaires telles que des applications de trading mobiles, des robots-conseillers et des sociétés d'investissement en ligne.

Avec un compte de gestion de trésorerie, vous pouvez effectuer des tâches bancaires normales comme payer des factures et recevoir des dépôts directs et il est également possible d’investir. Selon l'institution, vous pouvez recevoir une carte de débit, un chéquier ou les deux.

Contrairement aux banques traditionnelles, les comptes de gestion de trésorerie ne facturent généralement pas de frais pour leurs services bancaires. Au lieu de cela, ils gagnent de l'argent grâce à des frais d'investissement et à des modules complémentaires comme le coaching financier.

Comptes de gestion de trésorerie en bref :

- Taux d'intérêt potentiel : 0,25 % – 0,5 %

- Risque : Faible

- Niveau de liquidité : Élevé

Avantages : De nombreux comptes n'ont pas de

frais et sont assortis d'une assurance FSCS jusqu'à 1 million d'euros.

Inconvénients : Les rendements des placements peuvent être inférieurs à ceux des comptes d'épargne à haut rendement.

Comptes d'épargne à haut rendement

Nous avons mentionné précédemment que le compte d'épargne moyen n'offre qu'un APY de 0,06 %. Cependant, vous pouvez opter pour un compte d'épargne à haut rendement. Ceux-ci paient généralement 20 à 25 fois plus d'intérêts.

Alors, pourquoi tout le monde ne place-t-il pas son argent dans des comptes d'épargne à haut rendement plutôt que dans des comptes ordinaires ? Alors, les banques qui proposent ces comptes ont généralement moins de fonctionnalités. Beaucoup ne fournissent pas de comptes chèques ou de cartes bancaires, et ils peuvent exiger que tous les flux entrants et sortants se fassent par virement bancaire électronique. De plus, ils peuvent exiger un certain solde minimum ainsi qu'un dépôt mensuel minimum. Si vous souhaitez ouvrir un compte d'épargne à haut rendement, assurez-vous de comparer plusieurs banques et d'en trouver une avec des exigences raisonnables.

Comptes d'épargne à haut rendement en bref :

Taux d'intérêt potentiel : Environ 0,5 %

Risque : Faible

Niveau de liquidité : Élevé

Avantages : Jusqu'à 250 000 € de votre épargne sont protégés par une assurance FSCS. Votre argent peut facilement être géré en déplacement via des applications bancaires mobiles.

Inconvénients : Bien que les comptes d'épargne soient très liquides, vous ne pouvez pas retirer ou transférer de l'argent plus de 6 fois par mois. Sinon, votre compte peut être fermé.

Bons du Trésor

Il existe trois types de titres d’état, mais pour les investissements à très court terme, nous nous concentrons sur les bons du Trésor. Ils sont très sûrs, car ils sont soutenus par le gouvernement fédéral américain, qui a une cote de crédit AAA.

Vous pouvez acheter des bons du trésor par tranches de 100 €, et ils sont proposés via TreasuryDirect, via une banque ou un courtier. La plupart des bons du Trésor ont des périodes d'échéance de 4, 13, 26 ou 52 semaines, bien que certains types atteignent leur échéance en quelques jours seulement.

Bons du Trésor en bref :

Taux d'intérêt potentiel : 0,05 % – 0,4 %, selon la période d'échéance que vous sélectionnez.

Risque : Faible

Niveau de liquidité : Élevé

Avantages : Les bons du Trésor sont à très court terme et sont considérés comme présentant un risque très faible.

Inconvénients : Plus la date d'échéance est courte, plus bas est le taux d'intérêt.

Investissements à court terme : 2-3 ans

ETF d'obligations de sociétés à court terme

Les grandes entreprises peuvent émettre des obligations de sociétés qui sont utilisées pour financer leurs investissements. Habituellement, le rendement est payé aux détenteurs à intervalles réguliers, par exemple deux fois par an ou une fois par trimestre fiscal.

Vous pouvez acheter une obligation d'entreprise auprès d'une seule entreprise ou opter pour un fonds négocié en bourse (ETF) obligataire. Ce dernier compile les obligations d'entreprises de plusieurs sociétés, comprenant généralement des organisations de différentes tailles et industries. Le principal avantage ici est que vous pouvez diversifier votre portefeuille. Si une entreprise échoue, vous ne perdrez pas autant dans un fonds obligataire que si vous aviez investi tout votre argent dans les obligations de cette entreprise. De plus, les fonds obligataires paient plus souvent : en règle générale, vous recevrez des intérêts une fois par mois.

ETF d’obligations de sociétés à court terme en bref :

Taux d'intérêt potentiel : 2 % ou plus

Risque : Moyen

Niveau de liquidité : Élevé

Avantages : Ce type d’investissement permet de diversifier votre portefeuille et de recevoir des intérêts plus fréquemment.

Inconvénients : Ce n'est pas assuré par le gouvernement, vous pourriez donc perdre de l'argent.

ETF d’obligations d’État à court terme

Les obligations d'État fonctionnent de la même manière que les obligations d'entreprises, mais le gouvernement américain et ses agences les émettent. Vous pouvez acheter des obligations d'État individuelles ou opter plutôt pour un ETF d'obligations d'État : ceux-ci contiendront des bons du Trésor, des billets du Trésor, des obligations du Trésor et des titres adossés à des hypothèques.

ETF d’obligations d’État à court terme du gouvernement américain :

Taux d'intérêt potentiel : 0,05 % – 2 %

Risque : Faible

Niveau de liquidité : Élevé

Avantages : Les obligations d'État sont garanties par le gouvernement américain et sont considérées comme très sûres.

Inconvénients : Les ETF parmi lesquels il faut choisir ne sont pas nombreux. Il existe 43 ETF d'obligations d'État comparativement à 86 ETF d'obligations de sociétés.

Fonds communs de placement du marché monétaire

Un fonds commun de placement du marché monétaire investit dans des titres de créance bancaires, des bons du Trésor, des titres de créance municipaux et de sociétés et d'autres titres à court terme. Les investisseurs peuvent acheter des actions du fonds soit directement auprès de la société de fonds communs de placement, soit par l'intermédiaire d'un courtier.

Comme il s'agit d'un fonds commun de placement, vous devrez payer un ratio des frais pour couvrir les frais administratifs et d'exploitation. Ces frais sont généralement calculés en pourcentage de l'argent que vous investissez dans le fonds. Par exemple, si vous investissez 1 000 € dans un fonds commun de placement du marché monétaire en un an et qu'il y a un ratio de frais annuel de 0,75 %, vous devrez payer 7,50 €. Toutefois, vous ne recevrez pas de facture par la poste pour le ratio des frais ; au contraire, lorsque vous achetez un fonds, l'argent sera déduit de vos rendements.

Fonds communs de placement du marché monétaire en bref :

Taux d'intérêt potentiel : 1 % – 2 %

Risque : Moyen

Niveau de liquidité : Élevé

Avantages : Certains fonds détiennent des titres municipaux sur lesquels vous n'aurez pas à payer d'impôts étatiques ou fédéraux.

Inconvénients : Les investisseurs devront payer un ratio de frais, ce qui réduit le taux de rendement. Ils ne sont pas non plus soutenus par le FSCS.

Investissements à court terme : 3-5 ans

Certificats de dépôt bancaires

Un certificat de dépôt bancaire (CD) est un produit proposé par les coopératives de crédit et les banques. Si vous acceptez de faire un dépôt et de le laisser intact pendant un certain temps, vous gagnerez un taux d'intérêt élevé sur l'argent déposé. Les banques proposent une large gamme de taux de CD, alors faites le tour et trouvez-en un avec les meilleures conditions.

Certificats de dépôt bancaires en bref :

Taux d'intérêt potentiel : 0,8 %

Risque : Faible

Niveau de liquidité : Moyen

Avantages : Étant donné que les CD offrent un taux d'intérêt garanti, il s'agit d'une méthode d'investissement à court terme extrêmement peu risquée.

Inconvénients : Si vous retirez de l'argent avant la fin du CD, vous serez pénalisé. En règle générale, la pénalité varie de 3 à 6 mois d'intérêts.

Le marché boursier est-il un bon endroit pour investir à court terme ?

Vous avez peut-être remarqué que nous n'avons pas inclus la négociation d'actions dans notre liste des meilleures méthodes d'investissement à court terme. La raison: essayer de chronométrer le marché boursier peut avoir des résultats dévastateurs. Des personnes consacrent des décennies à se renseigner sur les actions à court terme et le day trading : certaines réussissent, tandis que d'autres perdent tout.

En période de taux d'intérêt bas, vous pourriez être tenté de vous essayer aux actions pour augmenter les rendements à court terme. Mais à moins que vous ne soyez un trader professionnel avec des années d'éducation et d'expérience, les investissements à long terme sur le marché boursier ont plus de chances de réussir. Voici pourquoi.

- Résistance aux hauts et aux bas : Les actions sont assez volatiles ; il n'est pas inhabituel qu'elles chutent de plus de 10 % en valeur sur une courte période de temps. Mais le plus souvent, les prix se redressent. En investissant dans des actions à long terme, vous pourrez surmonter les hauts et les bas de nombreuses années et générer de meilleurs rendements. Lorsque vous examinez les données des années 1920 jusqu'à maintenant, les particuliers ont rarement perdu de l'argent en investissant dans des actions pendant une période de 20 ans. Il peut être plus profitable de jouer la sécurité.

- Taux de rendement plus élevé : Selon une étude de Dalbar, le S&P500 avait un APY de 6 % pour la période du 31 décembre 2001 à 2021. Mais pendant cette période, l'investisseur moyen n'a connu qu'un APY de 2,5 %. S'ils avaient détenu leurs actions pendant les 20 années complètes, ils auraient connu une APY supérieure de 3,5 %.

- Évitez les décisions émotionnelles : L'achat et la vente émotionnels sont préjudiciables aux traders. Si vous lisez de la littérature sur la psychologie des traders, vous verrez comment la peur et la cupidité incitent les gens à acheter haut et à vendre bas, paralysant ainsi leurs rendements.

- Réduction des impôts : Si vous vendez un titre dans l'année civile suivant son achat, les gains seront considérés comme des « gains en capital à court terme » et ils seront imposés. Le taux d'imposition maximal pour ces gains est de 37 %. Mais si vous détenez les titres pendant plus d'un an, le maximum que vous pourriez être imposé est de 20 %. Si vous vous situez dans une tranche d'imposition inférieure, vous pourriez même être admissible à un taux d'imposition de 0 %.

- Plus rentable : Outre votre obligation fiscale, il existe d'autres façons dont les transactions boursières à court terme peuvent vous coûter cher. Plus vous détenez des actions longtemps, moins vous aurez de frais à payer. Mais si vous achetez et vendez constamment des actions, des frais de transaction et des commissions vous seront facturés.

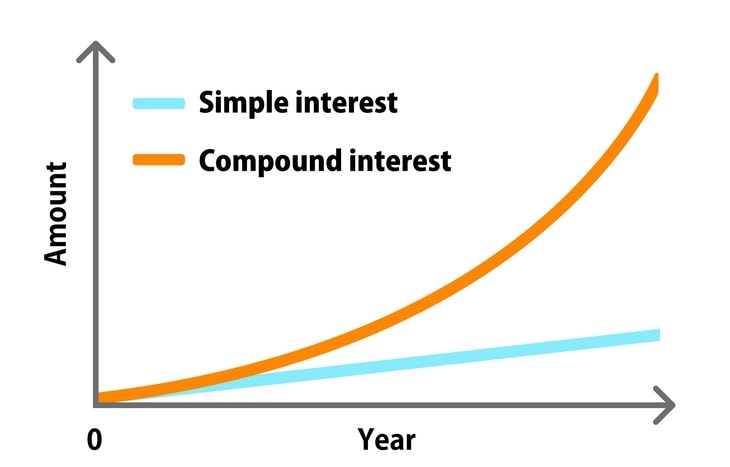

- Profitez de la capitalisation : Certaines sociétés proposent des actions à dividendes, dans lesquelles les détenteurs reçoivent régulièrement des dividendes réguliers : généralement une fois par trimestre. Vous pourriez être tenté de les encaisser chaque trimestre pour augmenter vos rendements à court terme, mais il est généralement plus judicieux sur le plan financier de ne pas le faire. Pourquoi ? À cause des intérêts composés ! Lorsque vous ajoutez vos dividendes à votre portefeuille d'actions, ils commencent à générer des intérêts composés. Cela signifie que tout intérêt que vous gagnez est ajouté à votre portefeuille, puis votre intérêt commence à gagner son propre intérêt. C'est un gros effet boule de neige.

Investir de l’argent en fonction du délai

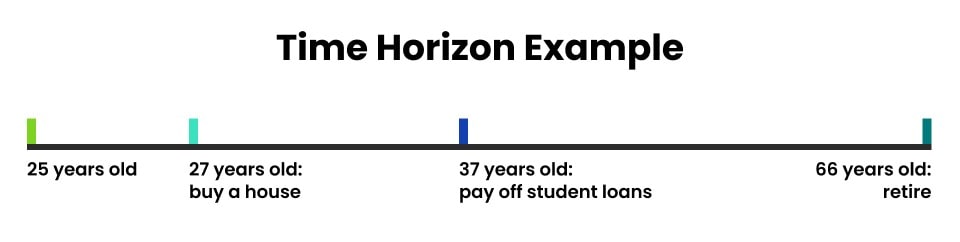

Au moment de décider des investissements à faire, vous devrez choisir un horizon temporel.

Horizon temporel : la période de temps pendant laquelle vous prévoyez détenir l'investissement avant d'avoir besoin de récupérer l'argent.

Un horizon temporel à court terme fait référence à des investissements qui dureront 5 ans ou moins. C'est un choix courant chez les personnes qui ont besoin d'une certaine somme d'argent dans un avenir prévisible ou qui approchent de la retraite.

L'horizon temporel à moyen terme fait référence aux investissements détenus pendant 3 à 10 ans. Ceci est populaire parmi les personnes qui économisent pour acheter leur première maison.

Enfin, l'horizon temporel à long terme fait référence aux investissements détenus pendant 10 ans ou plus. Les placements les plus courants dans cette catégorie sont l'épargne-retraite.

Voici quelques questions pour vous aider à déterminer votre horizon temporel :

- Quels événements financiers liés à l'âge vivrez-vous et à quelle distance sont-ils ? Quand envisagez-vous d'acheter une maison, de financer un mariage, de payer les frais de scolarité d'un enfant, etc.? S'il y a plusieurs années entre maintenant et votre prochain gros financement, alors un horizon à moyen terme ou même à long terme pourrait fonctionner. Mais si vous épargnez pour un mariage dans 2 ans, il serait peut-être préférable de choisir un placement financier à court terme.

- À quoi ressemblent vos revenus maintenant ? Que diriez-vous dans 5 ans ? Peut-être 10 ans plus tard ? Qu'est-ce qui va changer ? Vous pouvez considérer vos objectifs financiers comme une destination finale, et vos investissements font partie du moteur qui vous y conduit. Mais votre revenu est le carburant qui alimente ce moteur. Si vous envisagez de changer de carrière ou de gravir les échelons de l'entreprise, votre situation de revenu changera. Non seulement cela affecte la taille de vos objectifs financiers, mais cela peut également accélérer ou ralentir votre calendrier.

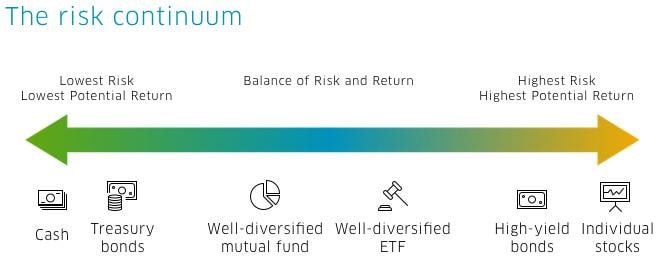

- Combien de risques êtes-vous prêt à accepter ? Les placements financiers à court terme peuvent vous rapporter beaucoup plus que les placements à long terme, mais ils peuvent aussi vous faire perdre beaucoup plus.

Peut-être avez-vous décidé que les placements à plus long terme conviennent mieux à votre style de vie et à vos objectifs. Cependant, ce guide concerne uniquement les investissements à court terme, nous avons donc compilé ci-dessous quelques stratégies de trading sur des délais de 5 ans ou moins.

Ce qu’il faut savoir lorsqu'on investir de l’argent pour moins de 5 ans

Lorsque vous effectuez des investissements à court terme, vous devrez faire les choses différemment des investissements sur des décennies. Voici quelques conseils :

Concentrez-vous sur la minimisation des risques

Avec des investissements à court terme, les prix n'ont pas autant de temps pour se redresser après un krach. Disons que vous investissez énormément d'argent dans des actions et que vous envisagez d'acheter une maison dans 2 ans. Nonobstant, il y a un énorme krach boursier et vous ne récupérez pas tout votre argent lorsque les 2 années sont écoulées. Vous seriez dans une très mauvaise position. C'est pourquoi il est important de se concentrer sur les méthodes à faible risque qui sont soutenues par le gouvernement ou le FSCS. Plus le délai est court, moins vous devez prendre de risques. Les CD bancaires sont l'un des choix pour des placements sûrs à court terme en 5 ans ou moins car le taux d'intérêt est garanti, tant que vous ne touchez pas à l'argent.

Reconnaître que tous les investissements à court terme n'ont pas le même risque et le même rendement

Alors que les produits bancaires sont adossés aux FSCS, les produits basés sur le marché pourraient finir par décliner sur une courte période. Ainsi, un compte d'épargne à rendement élevé comporte beaucoup moins de risques que, par exemple, les FNB d'obligations de sociétés à court terme.

Savoir ce qu'il faut rechercher dans un investissement à court terme

Lorsque vous choisissez un investissement à court terme, tenez compte de ces facteurs :

- Risque : Comme mentionné ci-dessus, lorsque vous avez besoin d'un remboursement rapide, vous ne pouvez pas prendre beaucoup de risques.

- Liquidité : Certains placements d’argent à court terme comme les CD facturent des pénalités si vous retirez de l'argent tôt. Votre compte d'épargne à haut rendement pourrait être fermé si vous effectuez plus de six retraits en un mois. Alors, demandez-vous: à quelle vitesse aurez-vous besoin d'accéder à de l'argent? Est-il important que vous puissiez le retirer avant terme si nécessaire ?

- Stabilité : Si vous êtes sur la partie la plus longue de la période à court terme (3 à 5 ans), vous pouvez vous permettre un peu plus de volatilité dans vos choix d'investissement. Mais si vous avez besoin de récupérer votre argent au cours des 6 à 12 prochains mois, la stabilité doit être une priorité absolue.

- Coûts : Certains comptes d'épargne à haut rendement facturent des frais de maintenance mensuels. Avec un fonds commun de placement du marché monétaire, vous devrez payer un ratio des frais. Ces coûts en valent-ils la peine pour vous ? À long terme, ils pourraient l'être, mais qu'en est-il par rapport à des rendements plus faibles à court terme ?

Synchronisez les ressources susceptibles d'atteindre vos objectifs

Si vous avez réduit votre horizon temporel spécifique à six mois, par exemple, recherchez des produits qui offrent des retours pendant cette période. Les obligations d'État et les obligations de dette d'entreprise AAA sont toutes deux des choix populaires pour la période de 6 mois. Si votre délai est jusqu'à un an, vous pouvez rechercher des produits qui ont des durées variables de 6 à 12 mois. Dans ce scénario, les CD échelonnés sont un choix courant.

Modéliser les portefeuilles à court terme + les niveaux de risque

|

Tolérance au risque |

Pourcentage d’investissement |

|

Risque élevé |

10 % en espèces 30 % en obligations 60 % en actions |

|

Risque modéré |

10 % en espèces 40 % en obligations 40 % en actions |

|

Faible risque |

35 % en espèces 40 % en obligations 25 % en actions |

Conclusion

Si vous voulez investir de l'argent à court terme, il n'y a pas beaucoup de place pour l'erreur. Pour vous assurer que votre portefeuille fonctionne bien avant d'atteindre la barre des 1, 3 ou 5 ans (ou selon la période que vous choisissez), il est préférable d'opter pour des actifs moins risqués garantis par des FSC ou des gouvernements.

Liquidité, faible risque et stabilité sont les qualités les plus importantes à évaluer lorsqu'il s'agit d'investissements à court terme.

En fonction de vos objectifs potentiels et de votre calendrier exact, vous pouvez modifier le ratio de ces facteurs. Mais, dans l'ensemble, les comptes d'épargne à haut rendement, les fonds obligataires, les bons du Trésor et les comptes de gestion de trésorerie sont des options populaires pour les traders à court terme.

Pour plus d'informations sur des sujets financiers, consultez les autres articles de notre blog ! Chez Libertex, nous publions régulièrement des guides pour que les investisseurs découvrent leurs options. Des prédictions de crypto-monnaie d'analystes célèbres aux explications sur les CFD, notre plateforme de trading en ligne dispose d'une vaste bibliothèque de ressources. Veuillez garder à l'esprit que les CFD cryptographiques ne sont pas disponibles pour les clients de détail.

FAQ

Comment devrais-je investir mes 10K ۈ court terme?

Tout d'abord, affinez ce que vous entendez par « court terme ». 6 mois ? 2 ans ? 4 ans ? Pour 2 ans ou moins, envisagez un compte d'épargne à rendement élevé, un compte de gestion de trésorerie ou des bons du Trésor. Pour la partie supérieure de la fourchette de temps, les CD et les fonds communs de placement du marché monétaire peuvent être de meilleures options de placement à court terme.

Un taux de rendement de 6% est-il assez élevé ?

Pour un ROI à court terme, oui, 6 % c'est bien. Pour les investissements à long terme, cependant, 10% et plus sont considérés comme « bons ».

Quelles actions rapportent des rendements élevés ?

Il n'y a pas de bonne réponse à cette question car le marché boursier est très volatil. Les investisseurs peuvent gagner de l'argent, mais ils peuvent également perdre des fonds importants du jour au lendemain. Négocier des actions est risqué et vous devez effectuer de nombreuses recherches avant de choisir les sociétés dans lesquelles investir.

Combien d'argent devez-vous investir ?

Gardez à l'esprit que toute information donnée sur cette page ne doit pas être interprétée comme un conseil en investissement. Il s'agit d'une approche couramment utilisée, qui peut ne pas convenir à tout le monde. Mais généralement, le montant de l'investissement dépend de la méthode que vous choisissez.

Avertissement : Les informations contenues dans cet article ne sont pas destinées à être et ne constituent pas un conseil en investissement ou toute autre forme de conseil ou de recommandation de quelque sorte que ce soit offert ou approuvé par Libertex. Les performances passées ne garantissent pas les résultats futurs.

Pourquoi négocier avec Libertex ?

- Accédez gratuitement à un compte démo.

- Bénéficiez de l'assistance technique d'un opérateur 5 jours par semaine, de 9 h à 21 h (heure d'Europe centrale).

- Utilisez un multiplicateur allant jusqu'à 1:30 (pour les clients particuliers).

- Opérer sur une plateforme pour tout appareil : Libertex et MetaTrader.

83 % des comptes des investisseurs particuliers perdent de l'argent