Del miedo a la inflación al miedo a la recesión

¿Listo para empezar?

Únete a los miles de usuarios de Libertex.

El 78,31 % de los inversores con cuentas minoristas pierde dinero

Lo primero es lo primero

Los mercados se encuentran en una situación de caos en la que se están produciendo enormes ventas en masa. El índice S&P 500 tuvo su peor primer semestre desde principios de la década de 1970. El colapso del mercado de las criptomonedas provocó una venta récord de activos digitales, no solo por parte de los traders de criptomonedas, sino también por parte de los mineros, ya que el coste de la minería superó al precio de mercado.

A finales de enero de 2022 los inversores temían una aceleración de la inflación, pero lo que parecía ser una simple corrección a principios de año acabó siendo el inicio de un pronunciado retroceso. Cuando quedó claro que los bancos centrales no podían frenar la subida de los precios con tipos de interés más altos y una política monetaria más estricta, los inversores se desanimaron y empezaron a vender aún más. Al fin y al cabo, las empresas y los consumidores se ven ahora atormentados no solo por la inflación, sino también por el aumento del coste de los préstamos y del servicio de la deuda, que alcanzó máximos históricos durante el periodo de tipos de interés cero.

Como resultado, los costes de las empresas están creciendo, la logística sigue siendo cara debido a los elevados precios del pretróleo, y el consumo está disminuyendo o amenazando con hacerlo. Y todo esto está sucediendo mientras la financiación para los programas de estímulo económico se está reduciendo y los bancos centrales de todo el mundo endurecen sus respectivas políticas monetarias. La guerra en Ucrania, las sanciones, el chantaje energético y los riesgos políticos se suman a la incertidumbre. La perspectiva de una recesión se cierne claramente sobre este entorno. Y si en los mercados se activa el modo de huida, salpicará a casi todos los tipos de activos: tanto activos y bonos como criptomonedas.

Pero incluso durante la tormenta, sigue habiendo islas de estabilidad en el mercado en las que es interesante invertir. Además, al operar con Libertex siempre tienes la opción de abrir posiciones tanto de compra como de venta, lo que significa que siempre puedes ganar dinero con la caída de un activo.

Antes de entrar en el análisis de los sectores del mercado, hay que destacar cómo se comportan los mercados en tiempos de inestabilidad. Normalmente, antes de una recesión, los mercados inician su descenso ocho meses antes de la propia recesión, tocando fondo a los cuatro meses del inicio del descenso. Así que puede que estemos cerca del fondo. Asimismo, presta atención al mercado de las criptomonedas. Al ser el mercado más arriesgado, será uno de los primeros en mostrar signos de que los inversores están volviendo a los activos de alto rendimiento.

Análisis del mercado de divisas y metales preciosos

Divisas y metales preciosos. ¿Dónde buscar la salvación?

El mundo aún no se había recuperado del todo de los efectos de la epidemia de COVID-19 cuando surgieron nuevos riesgos. Esta vez, geopolíticos. La guerra en Ucrania y las sanciones económicas a gran escala asociadas han tenido un impacto significativo en prácticamente toda la economía mundial.

El aumento de los precios de los hidrocarburos y la interrupción de las cadenas de suministro provocaron un aumento de los precios de la mayoría de los bienes y servicios de consumo, lo que provocó un fuerte aumento de la presión sobre los precios. En Estados Unidos, Reino Unido y la zona del euro, la inflación alcanzó máximos de 40 años. En este contexto, los bancos centrales se vieron obligados a endurecer la política monetaria, subiendo los tipos de interés y reduciendo los programas de expansión cuantitativa.

Vale la pena recordar que en los últimos 3 años el crecimiento económico se apoyó en las inyecciones masivas de liquidez de los reguladores nacionales. En este momento la situación está dando un giro de 180 grados.

Cuando los mercados ven huir masivamente del riesgo, es necesario encontrar instrumentos financieros que permitan diversificar las carteras y, si no aumentar el capital, al menos evitar que pierdan valor.

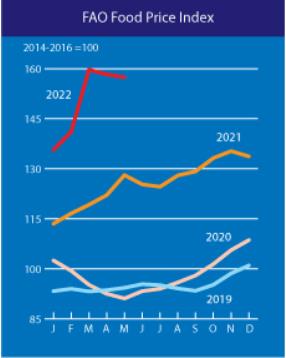

Es altamente probable que la inflación siga aumentando. En los próximos meses, es poco probable que la situación de los precios de los hidrocarburos se estabilice. Además, existe un alto riesgo de escasez y, por tanto, de aumento de los precios de los principales alimentos que, según la ONU, ya están en sus niveles más altos desde 2008.

Todo esto podría provocar algo más que un aumento de la presión sobre los precios. En Reino Unido, por ejemplo, se espera una tasa de inflación galopante este otoño.

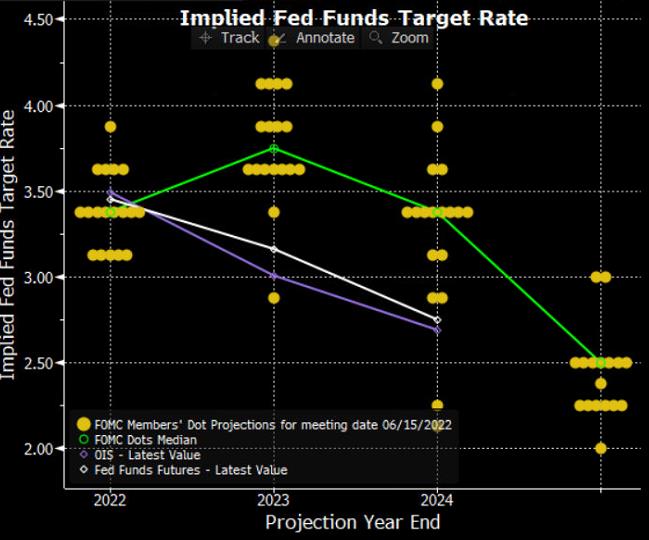

La situación será similar en otros grandes países del mundo. De hecho, si dirigimos nuestra vista hacia la Reserva Federal de Estados Unidos, el regulador ha dejado más que claro que está listo para sumir a la economía de la superpotencia en una recesión con el fin de combatir la inflación, si bien sus representantes no lo expresaron de forma tan rotunda. Pero los comentarios de la Fed lo insinuaron de forma bastante inequívoca. Es fácil llegar a esta misma conclusión si observamos la Tasa Objetivo Implícita para los Fondos de la Fed, dado que la tasa de objetivo prevista promedio indica que esta podría alcanzar un 3,375 % para finales de 2022.

Sin embargo, el aumento de los tipos de interés, unido a la elevada inflación, repercutirá negativamente en la dinámica del crédito al consumo y, en consecuencia, afectará a las ventas al por menor.

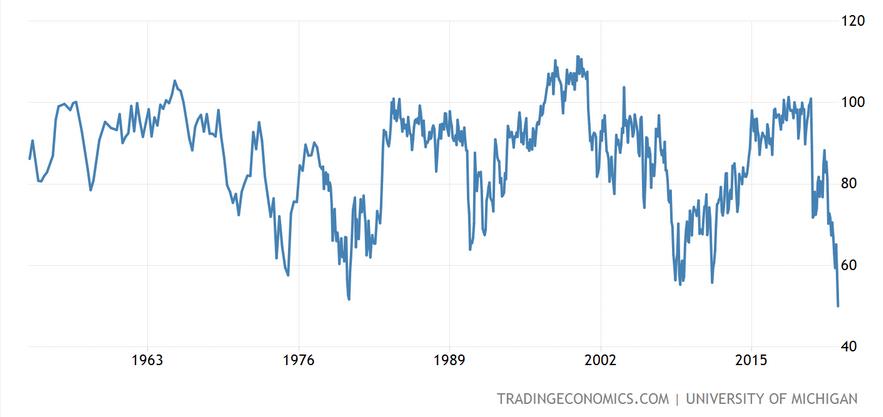

Estas expectativas ya están integradas en las expectativas de los consumidores. El índice de confianza del consumidor de la Universidad de Michigan ha caído a sus valores más bajos desde 1982. Esto es una poderosa confirmación del sentimiento depresivo de la población estadounidense, que podría tener un impacto significativo en la economía orientada a los servicios del país.

La situación es similar en la mayoría de los países europeos. Sin embargo, cabe señalar que los riesgos geopolíticos son extremadamente altos, lo que agrava aún más la situación. No hay que descartar del todo la posibilidad de que se produzcan nuevas olas de la epidemia de COVID-19, lo que también aumenta la probabilidad de una recesión. Después de todo, algunos países (como China, concretamente) están manteniendo sus políticas "zero Covid", como consecuencia de las cuales la salud de la economía en todo el mundo podría verse afectada, en tanto podría dañarse tanto la oferta como las cadenas de producción internacionales.

Cuando la inflación aumenta, los activos de defensa adquieren un significado especial, aún más cuando se trata de metales preciosos. Es justo decir que en la etapa de subidas de tipos de interés por parte de los bancos centrales pierden en parte su atractivo, ¿Por qué? porque no generan ingresos por intereses significativos. Pero si prestas atención a los riesgos económicos, está claro que el oro, la plata y posiblemente los platinoides son lo que necesitas en esta etapa para aislar tus activos de la depreciación. La política monetaria no puede reducir el poder adquisitivo del oro y la plata, a diferencia del poder adquisitivo de las monedas de reserva del mundo. A diferencia de los depósitos bancarios, el oro no conlleva ningún riesgo de crédito ni de impago. Por eso los metales preciosos se han establecido como «dinero seguro» durante miles de años.

Teniendo en cuenta lo anterior, podemos esperar una nueva ola de crecimiento del oro hasta los máximos observados en marzo de 2022 en breve. Sin embargo, antes de eso, no se puede descartar una caída a la zona de soporte de 1.770 $ en el contexto de una nueva subida de tipos de la Reserva Federal estadounidense. Exactamente la zona de 1.770 - 1.800 dólares por onza troy puede actuar como un buen punto de entrada en posiciones largas.

Si volvemos a la dinámica de las principales monedas del mundo, se deberá en gran medida al diferencial de la política monetaria de los distintos países. Dicho esto, la situación parece en general estancada. El hecho es que tanto el BCE como el Banco de Inglaterra son una especie de rehenes, así como el Banco de Japón. En las condiciones actuales necesitan subir los tipos de interés para defender su moneda, pero no pueden subirlos tanto como realmente necesitan porque entonces surgiría una crisis bancaria. Al fin y al cabo, la carga de la deuda de las economías es ahora demasiado grande.

En resumidas cuentas, el dólar seguirá siendo la divisa más fuerte en el mercado durante los próximos meses, mientras que el yen será el más débil. De hecho, los bancos centrales de Gran Bretaña, Canadá, Nueva Zelanda, Australia e incluso Suiza (esta última por primera vez en 15 años) ya han subido sus tipos de interés. El BCE está mostrando claras intenciones de dar ese paso, mientras que el Banco de Japón sigue con el mantra de mantener la política monetaria actual. Teniendo en cuenta la velocidad a la que están subiendo los tipos, podríamos ver un nuevo fortalecimiento del índice del dólar, al que podríamos incluir en nuestras carteras. También podría considerarse la posibilidad de comprar el dólar frente al yen japonés. La compra o venta de otros pares de divisas debe posponerse hasta tiempos mejores, cuando haya puntos de referencia más claros para evaluar el impacto de lo que está ocurriendo en las economías nacionales. Será entonces cuando podremos determinar la economía de qué país ha demostrado ser la más resisten frente a la inflación, la situación geopolítica y otras crisis.

Análisis del mercado de materias primas: hidrocarburos y herramientas agrícolas

Crudo

Los precios del crudo Brent alcanzaron en junio de 2022 los máximos de los últimos 10 años y se han mantenido por encima de la marca psicológica de 100 dólares por barril desde mediados de marzo. Sin embargo, en un momento dado llegó a cotizar los 133 dólares, el nivel más alto visto desde 2008.

La razón principal es el elevado riesgo de que Rusia realice importantes recortes de suministro ante la creciente demanda mundial. Se espera que el consumo mundial de petróleo alcance los 101,6 millones de barriles por día para finales de 2022, superando así los niveles previos a la pandemia.

Son preocupaciones legítimas. La Federación de Rusia abastece al mercado mundial con unos 7 millones de barriles diarios, y aproximadamente la mitad de este petróleo (o alrededor de 3,5 millones de barriles por día) va al mercado europeo. Alrededor del 1 % de la producción de petróleo de Rusia va a Estados Unidos.

Fuente: Administración de Información Energética de EEUU

A principios de junio, los países de la UE acordaron prohibir las entregas de petróleo ruso por mar, lo que afectará en torno al 70 % del crudo enviado a la Unión Europea desde Rusia, y provocará recortes en el consumo de petróleo ruso de 2 millones de barriles diarios. Al mismo tiempo, hay que tener en cuenta que los países no pertenecientes a la UE, especialmente India y China, están aumentando activamente sus compras de Urals, ya que se vende con un enorme descuento de 30 $ por barril respecto al Brent (frente a los 3 $ anteriores).

Por lo tanto, podemos estimar un aumento de la demanda de crudos no rusos de 2 millones de barriles al día.

Para estimar la magnitud del problema, calculemos la capacidad sobrante de la OPEP y de EEUU. Según Bloomberg, la producción de la OPEP en mayo de 2022 ascendió a 28,9 millones de barriles al día y la capacidad de reserva alcanzó los 4,7 millones de barriles al día.

En este escenario, una retirada del mercado europeo del petróleo ruso no parece ser un gran problema a largo plazo. Sin embargo, hay que tener en cuenta que se necesitará tiempo para pasar de un grado de refinado a otro y para poner en marcha la capacidad sobrante. En consecuencia, durante un breve período de unos 6 meses a 1 año podría haber cierta escasez en el mercado, lo que mantendría los precios más altos si la demanda es elevada.

Gas natural

Los precios del gas natural en el centro de distribución de gas Henry Hub alcanzaron en junio sus niveles más altos desde 2022. Sin embargo, este aumento fue mucho más emocional que fundamentalmente racional.

El principal motor del aumento fue la guerra en Ucrania, que ha amenazado el suministro de gas natural de Europa. Además, esta amenaza tiene un doble origen.

En primer lugar, los mayores gasoductos de Ucrania pasan por su territorio y podrían interrumpirse en cualquier momento. En segundo lugar, Rusia utiliza el suministro de gas natural como instrumento de presión geopolítica sobre los países de la UE, que a su vez intensifican los procesos de diversificación de los suministros y responden con prontitud al embargo energético de Rusia.

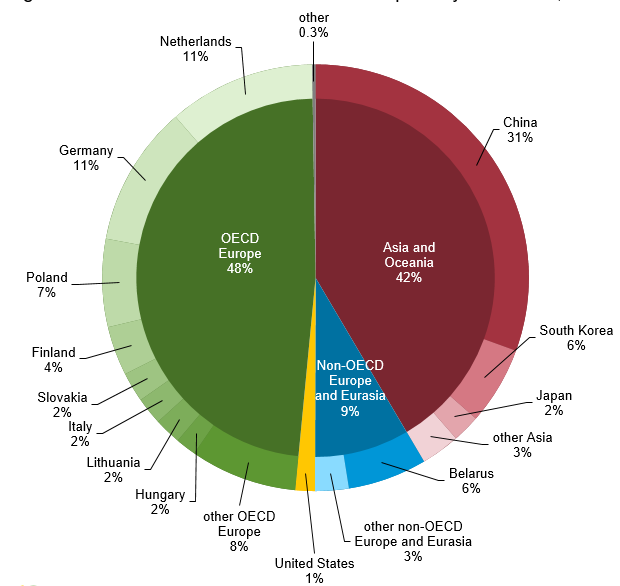

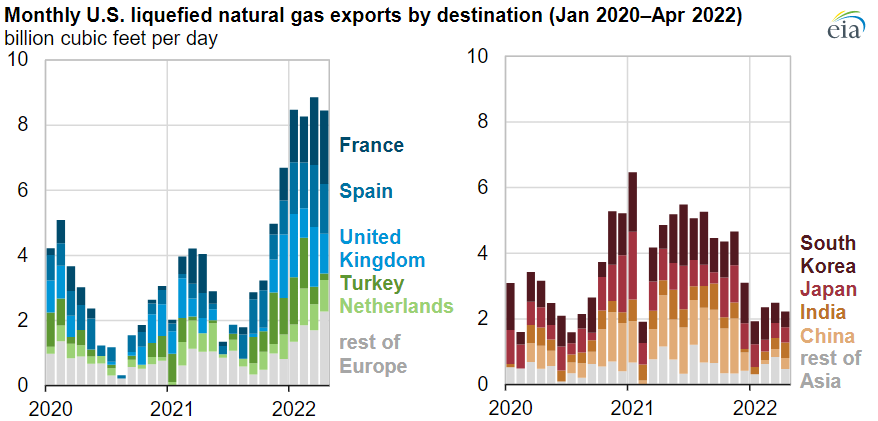

En 2021, Estados Unidos importó hasta 4 .000 millones de pies cúbicos de gas a la UE. Esta cifra ascendió a 8.000 millones de pies cúbicos en los primeros cuatro meses de 2022 (véase la imagen). Para sustituir totalmente el gas ruso, el suministro tendría que aumentar en 15 bcf/d.

Sin embargo, hay que tener en cuenta que el aumento del suministro a la UE se produce a expensas de una reducción del suministro a Asia. De hecho, el ritmo de crecimiento de la producción de gas natural en EE UU no ha cambiado mucho por el momento. Tampoco ha cambiado la capacidad de licuefacción y de carga.

Fuente: Administración de Información Energética de EEUU

En consecuencia, la capacidad de la superpotencia de proporcionar gas natural licuado a la Unión Europea se encuentra agotada en lo que a producción, licuación y transporte se refiere.

Dado el compromiso político de EEUU con la UE, cabe esperar que la oferta y la demanda internas sigan siendo tensas.

Es probable que los precios en el centro de distribución de gas Henry Hub se fijen ya en la franja de 6-9 dólares por millón de unidades térmicas británicas. El agotamiento de la capacidad de transporte de las exportaciones frenará la oferta en el mercado interno de Estados Unidos en cualquier circunstancia política.

Creemos que en la situación actual nos interesarán las compras de gas natural (GN) en el rango de 6 dólares por millón de unidades térmicas británicas.

Instrumentos agrícolas

Cereales

Los dos mayores países exportadores de cereales, Rusia y Ucrania, se encuentran en estado de guerra. En el entorno actual, los mercados reaccionan en consecuencia, dados los riesgos de las exportaciones (bloqueo de los puertos ucranianos), así como un fuerte descenso de las superficies plantadas y de las previsiones de cosecha. La situación se ha visto agravada por el fuerte aumento del coste de los fertilizantes y del combustible, que incrementa considerablemente el coste de la producción. Por consiguiente, los precios se elevaron hasta sus niveles máximos desde comienzos de 2022. El maíz se encareció un 39 %, y el precio del trigo repuntó un 77 % para a continuación iniciar una rápida correción hasta perder más de la mitad de dicho crecimiento. La cuestión principal para los traders en estos momentos gira en torno a la dirección que adoptará ahora el precio: ¿seguirá corrigiéndose a la baja o empezará nuevamente a crecer?

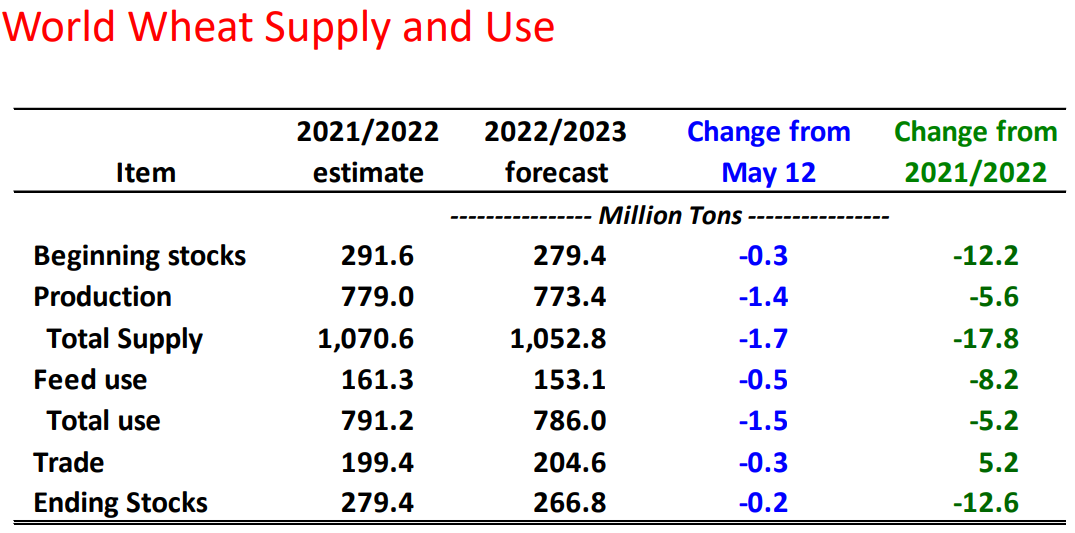

Para evaluar el movimiento, veamos el balance del mercado según los datos del Departamento de Agricultura de Estados Unidos.

Según el balance mundial del trigo, hay un importante descenso de los indicadores de las existencias y de la producción (cosecha). Además, estas cifras en junio disminuyeron con respecto a las estimaciones de mayo. Al mismo tiempo, la previsión de consumo de trigo a nivel mundial también ha disminuido considerablemente, superando la previsión de disminución de cosecha. En consecuencia, teniendo en cuenta la mayor desaceleración del consumo que de la cosecha, así como las perspectivas de reanudación parcial de las exportaciones por parte de Ucrania, podemos decir que el mercado ha superado el punto extremo. Por lo tanto, el escenario de referencia es que el precio seguirá bajando hasta la zona de 850 dólares, a partir de la cual el trigo volverá a ser interesante para comprar. La situación de las exportaciones y las cosechas de Ucrania sigue siendo un riesgo de previsión.

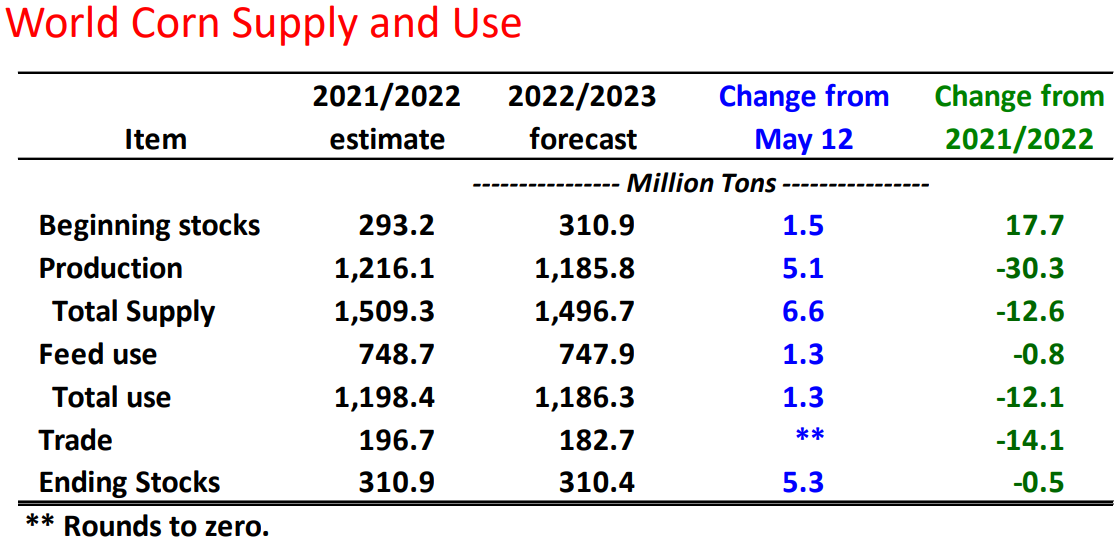

El balance mundial y las perspectivas del maíz no parecen tan pesimistas como las del trigo. En primer lugar, las reservas de maíz al principio y al final del periodo de previsión son casi iguales. En segundo lugar, a pesar de que las previsiones de cosecha de maíz se han disminuido muchísimo, el mercado se mantiene casi equilibrado en cuanto a las cifras totales de oferta y consumo. En tercer lugar, si observamos los cambios en las previsiones de julio con respecto a mayo, podemos ver que la mayoría de los indicadores han mejorado, lo que ejerce presión sobre las cotizaciones del maíz.

En consecuencia, el escenario de referencia para las previsiones a medio plazo sigue siendo una corrección de los precios hacia la zona de los 630 dólares, que corresponde al precio medio de los últimos 12 meses. A estos niveles, es probable que los precios del maíz se estabilicen y los movimientos posteriores dependerán de la información que llegue.

Mercado de valores

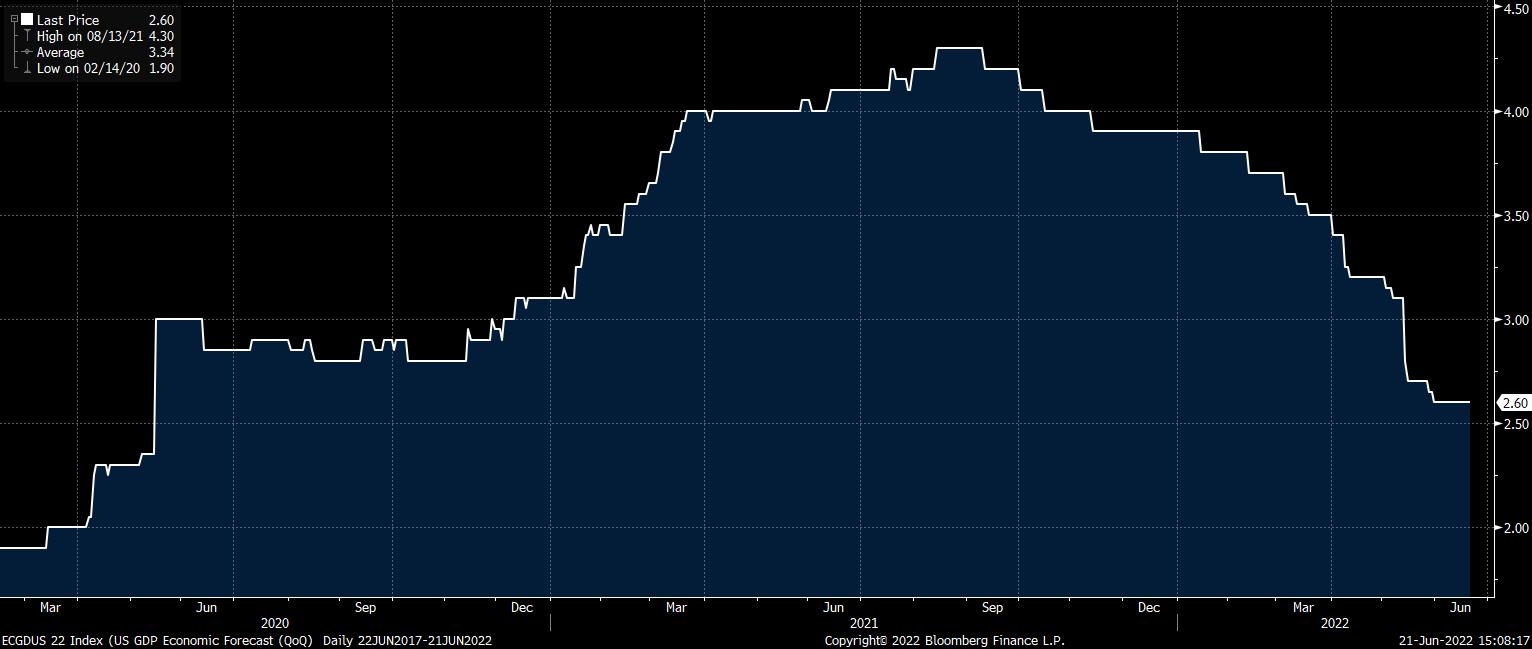

La tasa de crecimiento económico en EEUU disminuyó significativamente en el último trimestre. Mientras que la economía creció a una tasa anualizada del 6,9 % en el cuarto trimestre de 2021, en el primer trimestre de 2022 se produjo un descenso del 1,4 % interanual. Las previsiones para todo el año 2022 también disminuyen rápidamente y a un ritmo cada vez mayor.

Fuente: Bloomberg

La reducción de la actividad económica no parece ser aún generalizado, sino que se ha debido en gran medida a las expectativas de los agentes económicos. Así, hemos apreciado un descenso del PIB a raíz de la disminución de las existencias y de los recortes en el gasto impuestos por las autoridades federales y locales.

Únicamente el comercio internacional podría ser motivo de preocupación, dado que las exportacionss han caído y las importaciones están creciendo. Sin embargo, esto se debe a un dólar más fuerte y al aumento de los precios de la energía. Estos factores no son problemas estructurales, por lo que su impacto en el crecimiento del PIB puede ser transitorio.

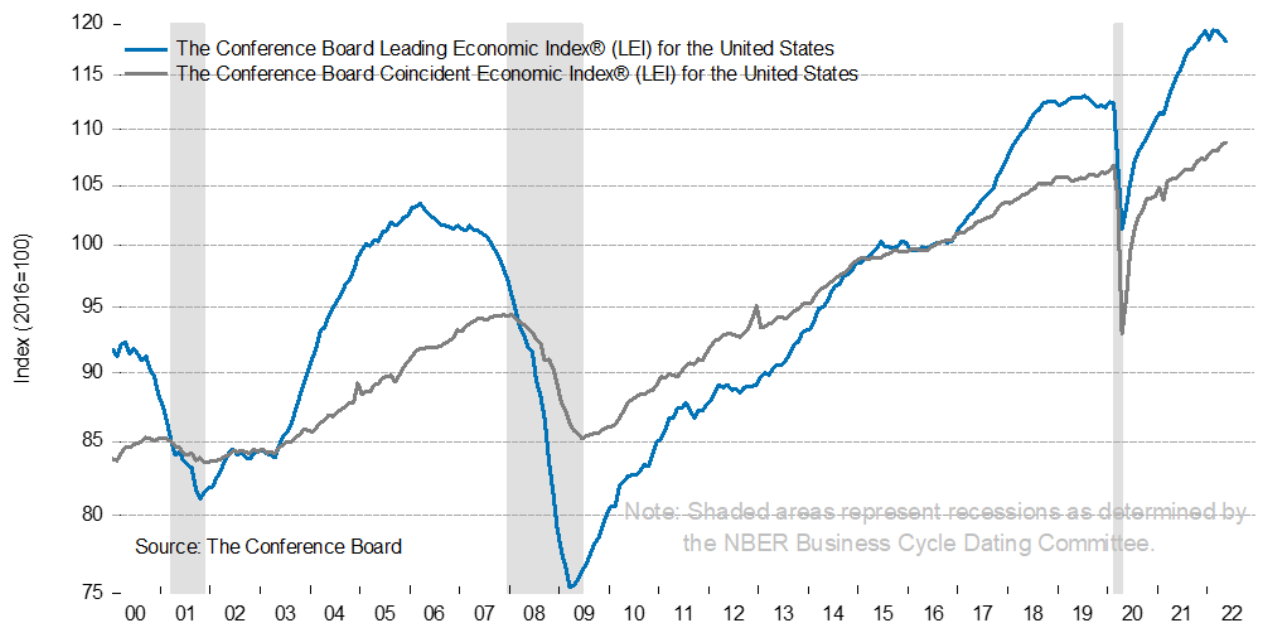

El Índice Económico Adelantado de Conference Board, un indicativo compuesto que mide el comportamiento de los principales indicadores macroeconómicos, confirma que la economía sigue disfrutando de un buen estado de salud.

Fuente. Conference Board

Históricamente, las curvas de los índices coincidente y avanzado se cruzan entre sí al comienzo de una recesión en Estados Unidos. En la imagen anterior, se indican las recesiones mediante un área gris.

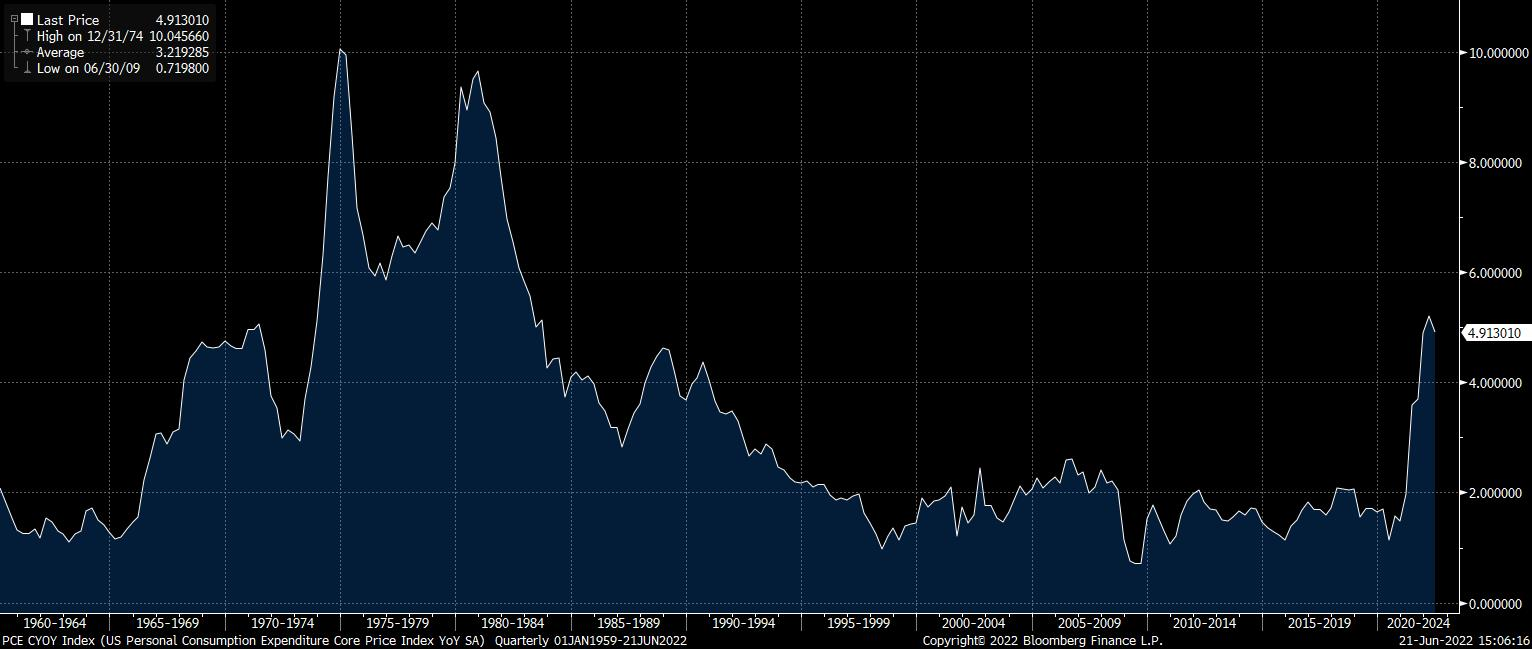

La economía estadounidense se enfrente a un grave riesgo en lo que a expectativas se refiere, y con ello a los índices de acciones. Los largos años durante los que se ha mantenido una política monetaria conciliadora y la pandemia por COVID-19 han acabado por hacer que la inflación se dispare hasta cotas no registrada en 30 años.

Fuente: Bloomberg

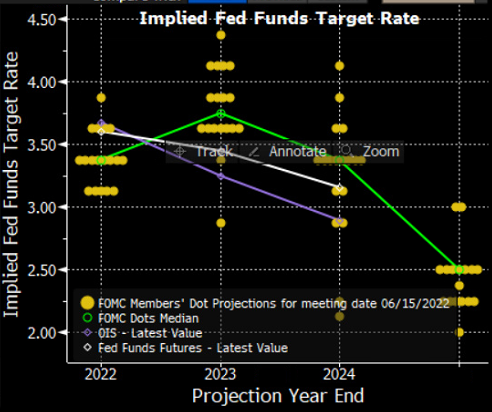

La elevada inflación está obligando a que la Fed reaccione. En resumidas cuentas, dos son los principales cometidos del banco central estadounidense: asegurar la estabilidad de los precios y facilitad los máximos niveles de empleo posibles. La tasa de desempleo es actualmente del 3,6 %, situándose en mínimos absolutos, por lo que la Fed puede incrementar sus tipos sin ningún miramiento. Jerome Powell, presidente de la Reserva Federal, afirmó recientemente que está preparado para sacrificar el crecimiento económico en aras de estabilizar los precios.

El ritmo con el que se están llevando a cabo los incrementos de las tasas, que dieron comienzo el pasado mes de marzo, viene siendo significativamente superior a las previsiones ofrecidas por los agentes económicos. La Fed se mostró dispuesta a elevar su tasa de interés principal en 0,75 puntos porcentuales de una sola vez, lo que supondría el mayor aumento en los últimos 30 años. Las encuestas realizadas a los miembros del Comité Federal de Mercado Abierto con derecho a voto sobre las decisiones sobre los tipos indican que las tasas de interés podrían elevarse hasta el 4 % para finales de 2023, y solo entonces podrían comenzar a caer suave y lentamente a largo plazo.

Fuente: Bloomberg

¿Cómo entienden la actual situación los inversores en el mercado de acciones? La economía muestra un buen comportamiento, y la situación en el mercado laboral parece ser bastante positiva. No obstante, la inflación se sitúa en máximos históricos, por lo que la Fed debe ahora tomar cartas en el asunto. Ha optado por decretar una serie de agresivos aumentos de los tipos sin atender al crecimiento económico, lo que ejerce presión sobre los índices bursátiles, hasta el punto de que algunos de estos han caído un 30 % con respecto a sus máximos absolutos.

La cuestión principal ahora es: ¿en qué punto y cuándo podrá acabar este retroceso?

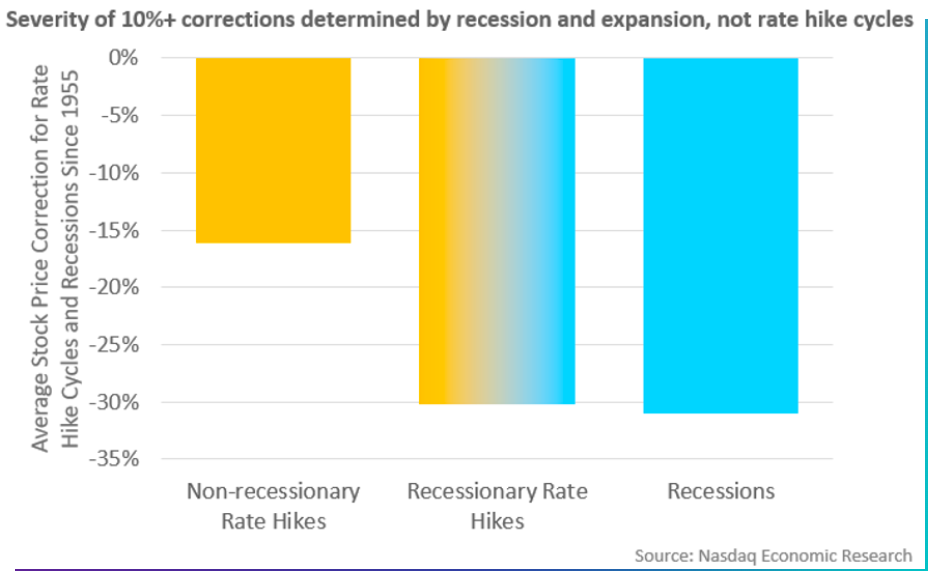

Antes de responder a esta pregunta, debemos recordar que todo ciclo de incremento de las tasas puede tener dos efectos sobre la economía: puede bien provocar una recesión, o ayudar a combatir la inflación sin una disminución de la actividad económica.

Si repasamos todos los ciclos de subidas de tipos de interés desde el final de la Segunda Guerra Mundial, obtendremos los siguientes datos. Un ciclo de subida de los tipos de interés sin que la economía entre en recesión hace que los índices caigan alrededor de un 15 % de media. Un ciclo de subida de tipos de interés seguido de una recesión hace que los índices caigan un 30 %.

Fuente: NASDAQ Economic Research

El actual ciclo de subidas de tipos, de cara a junio de 2022, podría ir acompañado de una recesión. Ya hemos visto un trimestre con crecimiento negativo del PIB. Uno más y Estados Unidos estará oficialmente en recesión. Para concluir, la actual caída del crecimiento del PIB no parece un problema estructural. Parece una tendencia oportunista a corto plazo.

La caída de los índices ya alcanza el 25-30 %. Por lo tanto, cabe suponer que una gran parte de las expectativas negativas ya se ve reflejada en los precios. En cuanto se reduzcan las presiones inflacionistas, lo que ya parece ser el caso, podrá iniciarse un ciclo de recuperación de los índices. A estas alturas, las herramientas de análisis técnico pueden utilizarse para buscar posiciones largas a largo plazo en la renta variable a niveles de precios extremadamente bajos.

En el caso del S&P 500 está en torno a los 3.370 puntos.

Análisis del mercado de criptomonedas

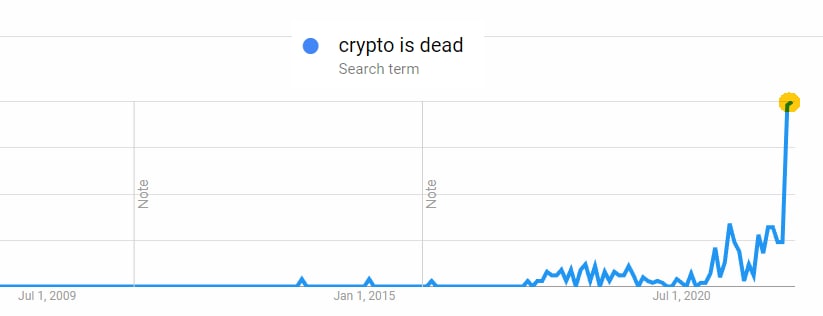

¿Está muerto el cripto?

La frecuencia de este tipo de consultas en Google Trends se ha disparado últimamente. ¿Es así en realidad? Vamos a investigarlo.

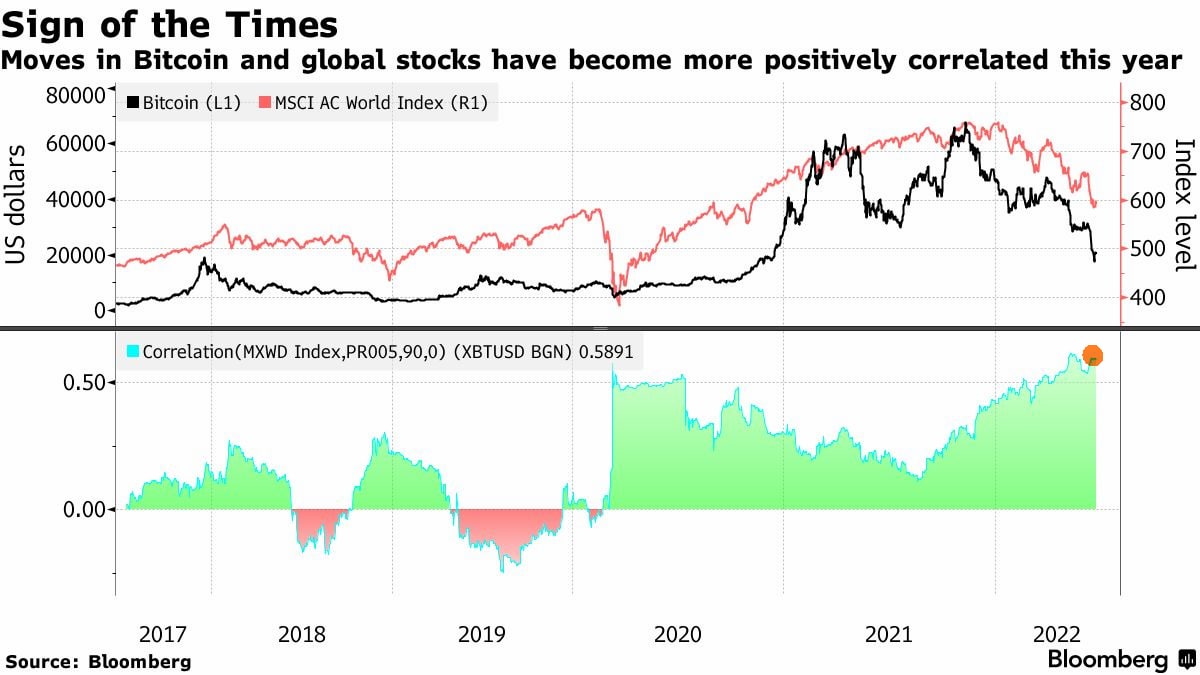

Los precios de las criptomonedas han cedido un promedio de 3 veces con respecto a sus máximos de noviembre de 2021. En concreto, Bitcoin ha perdidó más de un 73 % desde sus máximos absolutos. Al mismo tiempo, los mercados bursátiles también están sometidos a una importante presión, como resultado de la cual las acciones de las principales empresas han "perdido" entre un 20 % y un 40 % de su valor. Cabe destacar que, en los últimos tiempos, existe una gran correlación entre el mercado de acciones y el mercado de criptomonedas, de forma que la relación entre el movimiento de Bitcoin y el de las acciones mundiales es del 59 %. Como se ha mencionado anteriormente, esto se debe a la huida global del riesgo, a la inflación mundial récord y al rápido endurecimiento de la política monetaria (apreciación del dinero) tanto por parte de la Fed como de otros bancos centrales.

Las criptomonedas también tienen sus particularidades: también han sufrido un desapalancamiento masivo. El problema ha sido el uso masivo del apalancamiento por parte de los traders de criptomonedas y la posterior liquidación forzosa de sus posiciones en el colapso. Tanto los mercados on-net como off-net de DeFi perdieron apalancamiento a medida que las bolsas, los prestamistas y los fondos de cobertura se volvieron insolventes, ilíquidos o se liquidaron. Los acontecimientos de mayo en torno al colapso de UST —la stablecoin de Terraform Labs (LUNA)—, que perdió su vinculación con el dólar estadounidense, poniendo en riesgo la reputación de todas las stablecoins, desencadenaron una caída masiva en el mercado de las criptomonedas. Incluso Tether (USDT) se tambaleó, perdiendo más de un 5 % en el momento en que se produjo la caída del UST. Todas las miradas se dirigieron hacia la stablecoin USDD de la red Tron el pasado mes de junio y, a pesar de que no se devaluó hasta cero como hiciera UST, perdió su vínculo con el dólar estadounidense. Surgieron problemas importantes para Celsius, que suspendió las retiradas de la plataforma. Tether, como uno de los principales inversores en Celsius, se vio afectado negativamente por el suceso.

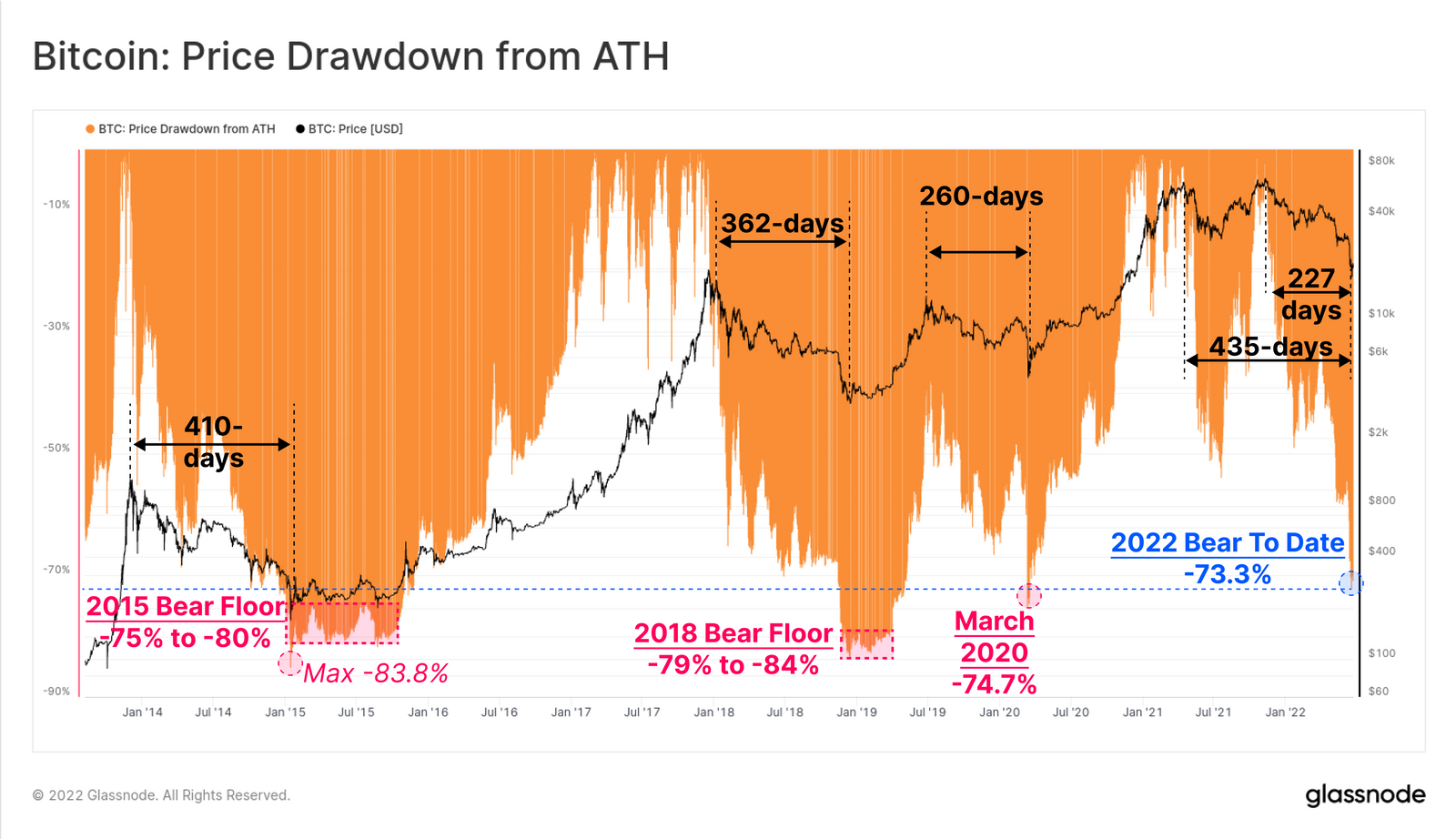

En lo que respecta a Bitcoin, hay que evaluar la escala y la duración de la actual caída en comparación con los ciclos bajistas de 2015, 2018 y 2019 para analizar la situación actual. Los mínimos del mercado bajista han sido históricamente establecidos por caídas del BTC de entre el -75 % y el -84 % de los máximos históricos (ATH) y con una duración de entre 260 días en 2019-2020 y 410 días en 2015. Con el descenso actual que alcanza el -73,3 % por debajo del ATH de noviembre de 2021 y que dura entre 227 y 435 días, este descenso está firmemente dentro de los límites históricos. Sin embargo, el nivel de soporte en torno a los 20.000 dólares puede no mantenerse y el precio es capaz de probar la zona de 11.000 a 14.000 dólares por BTC. Curiosamente, en torno a los 12.000 - 14.000 dólares es donde se encuentra el grueso del riesgo de los traders de margen, que serán liquidados a la fuerza cuando el precio alcance este rango.

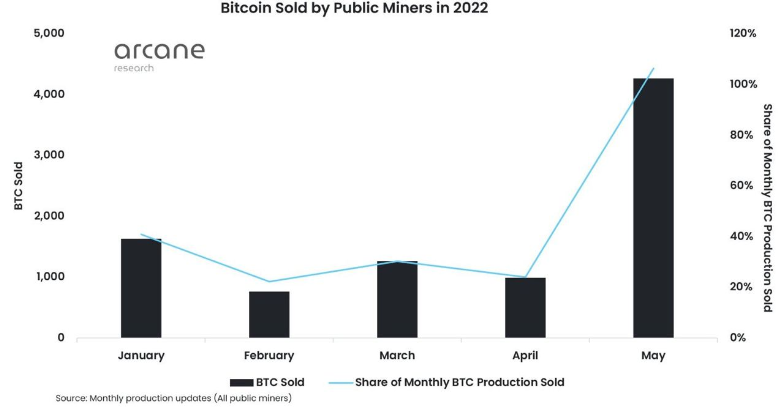

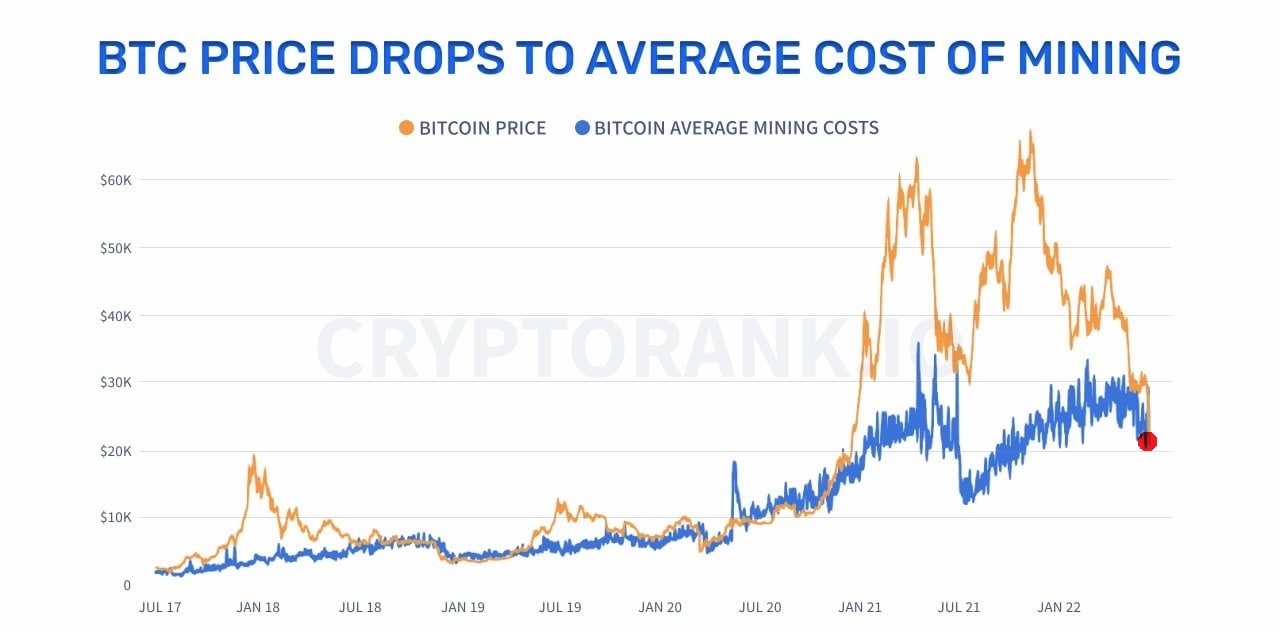

Según ARCANE, en mayo de 2022 los mineros de BTC vendieron más monedas de las que minaron. Así mismo, vendieron parte de sus antiguas reservas de monedas, y las correspondientes cifras de ventas superaron el 100 % de minado mensual. Normalmente es del 25 % al 40 % para poder pagar los gastos de funcionamiento. Sin embargo, esta vez tuvieron que vender más de lo que minaron en un mes, lo que puede indicar que la minería de la primera criptomoneda se ha vuelto poco rentable para algunos mineros.

El coste de la minería se sitúa actualmente entre los 20.000 y los 25.000 dólares y seguirá aumentando debido al incremento de los costes de hidrocarburos. Y si hablamos de la rentabilidad de la minería como negocio, se puede decir claramente que está amenazada. De hecho, minar por debajo del nivel de 20.000 dólares para todos los grupos de mineros dejará de ser rentable. Ya se está produciendo una desconexión masiva de los ASIC (hardware de minería de BTC) de la red y un descenso significativo de las tasas de hash. Como ya sabemos, toda reducción en el suministro conlleva escasez, por lo que no sería demasiado arriesgado afirmar que la próxima oleada de crecimiento no está muy lejos. El precio del activo no puede permanecer por debajo del umbral de rentabilidad demasiado tiempo o, de lo contrario, asistiremos a una gran conmoción en todo el sector cripto.

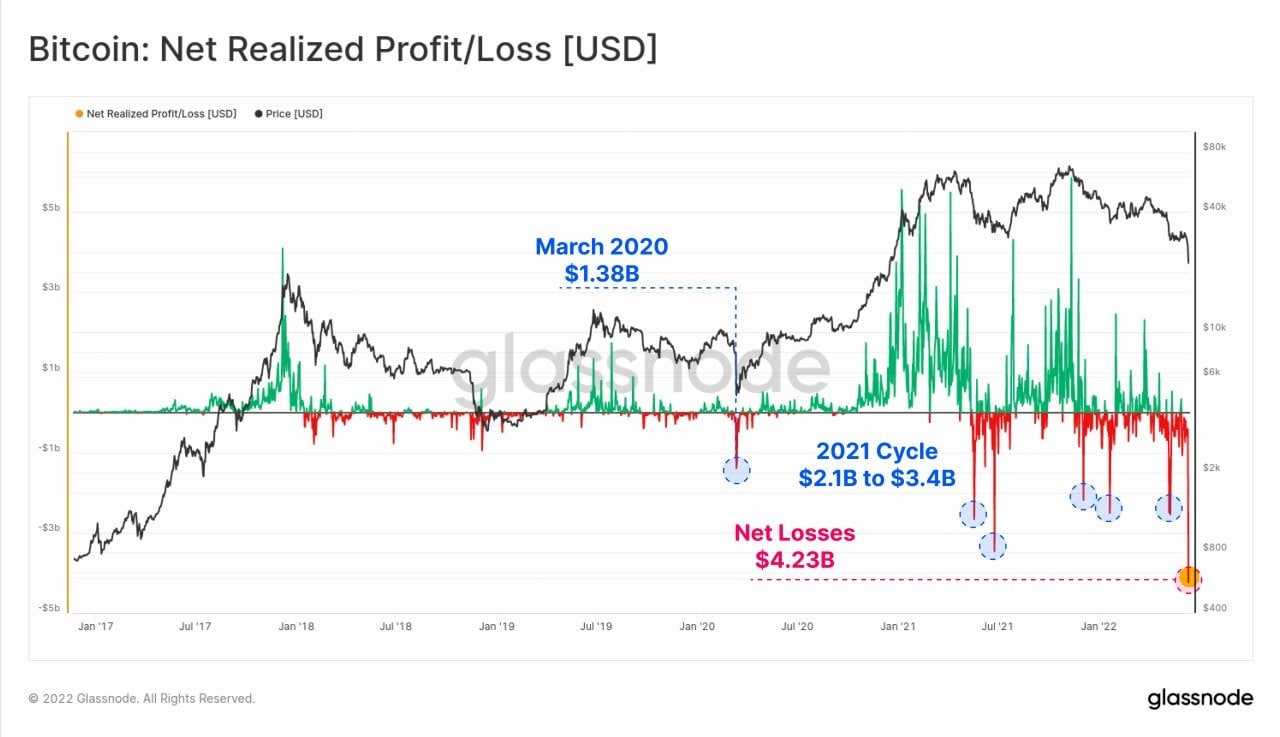

Otra posible señal de que Bitcoin ha tocado fondo fue la capitulación de los traders minoristas y no solo de los criptotraders. Los participantes utilizaban activamente apalnacamiento y, de hecho, debido a las liquidaciones forzadas por los exchanges, vendían las criptomonedas con pérdidas a precios muy bajos. Este acontecimiento causó el mayor dolor para los traders en la historia del análisis de las criptodivisas. Son eventos como este los que suelen señalar la posterior inversión de la tendencia, ya que cuando se acaban las personas que están dispuestas a vender, solo quedan los compradores en el mercado.

Asimismo, otro factor positivo en el contexto de las ventas de los participantes más pequeños, el fuerte aumento de la actividad de las ballenas. Según Glassnode, las carteras de BTC con saldos de +10 000 han vuelto a acumular la moneda. Es decir, participantes muy grandes están aprovechando la caída para comprar bitcoin a precios más bajos.

Conclusiones

- El sentimiento de los pequeños participantes es claramente negativo, han sufrido las mayores pérdidas de la historia. La máxima frecuencia de consultas en Google sobre la muerte de las criptomonedas también puede indicar una rendición total. Situaciones como esta suelen ser puntos de inflexión

- Estamos viendo un aumento de los megagrandes inversores, que compran a los precios más bajos de los últimos 5 años, lo cual es muy rentable

- Una corrección del 73 % entra dentro de la norma dada la actual situación, y es probable que el fondo esté muy cerca. Aun así, no descartamos la posibilidad de que el precio de BTC siga cayendo hasta un nivel de entre 11.000 $ y 14.000 $ para deshacerse definitivamente de cualquier polizón.

- El bitcoin en la industria de las criptomonedas se utiliza como un activo refugio. Los inversores están convirtiendo sus activos de riesgo en BTC y tablecoins por temor a una caída, que de alguna manera provocará la demanda de BTC. Tradicionalmente, el bitcoin es el primero en subir después del invierno cripto.

- En el día de hoy nos encontramos ante una situación única, a la que hemos asistidos solo dos o tres veces en el pasado.

- Según las noticias publicadas y la confianza del mercado, es probable que el precio de Bitcoin se consolide en el rango comprendido entre 18.000 $ y 24.000 $ el mes próximo.

Research

Ver todo

Resumen de 2021 y previsiones para 2022

Enero 26, 2022

The 2020 US Presidential Election. Two Scenarios, Two Strategies

November 5, 2020

Research CoronaCrisis (2020)

Mayo 15, 2020

¿Listo para empezar?

Únete a los miles de usuarios de Libertex.

El 78,31 % de los inversores con cuentas minoristas pierde dinero