Von der Angst vor der Inflation zur Angst vor der Rezession

Bereit loszulegen?

Schließen Sie sich Tausenden von Libertex-Nutzern an.

84 % der Konten von Kleinanlegern verlieren Geld

Das Wichtigste zuerst

An den Märkten herrscht Chaos und es finden massive Ausverkäufe statt. Der S&P 500 Index erlebte sein schlechtestes Halbjahr seit Anfang der 1970er Jahre, während der Zusammenbruch des Kryptowährungsmarktes zu rekordverdächtigen Verkäufen von digitalen Vermögenswerten durch Krypto-Trader und sogar Miner führte, da die Kosten für das Schürfen höher zu sein schienen als der Marktpreis der jeweiligen Kryptowährung.

Ende Januar 2022 befürchteten die Anleger eine Anheizung der Inflation, doch was zu Beginn des Jahres wie eine einfache Korrektur aussah, entpuppte sich als der Beginn eines massiven Einbruchs. Als klar wurde, dass die Zentralbanken die Inflation nicht durch Zinserhöhungen und eine Straffung der Geldpolitik eindämmen konnten, wurden die Anleger deprimiert und begannen, noch mehr zu verkaufen. Unternehmen und Verbraucher werden nun von der Inflation und den steigenden Kosten für die Kreditaufnahme und die Bedienung von Schulden geplagt, die zur Zeit der Zinsen von null Prozent Rekordhöhen erreicht haben.

Infolgedessen steigen die Kosten der Unternehmen, bleibt die Logistik aufgrund der hohen Ölpreise teuer und geht der Konsum zurück oder droht zurückzugehen. All dies geschieht in einer Zeit, in der die Konjunkturprogramme zurückgefahren und die Geldpolitik der Zentralbanken gestrafft wird. Der Krieg in der Ukraine, die Sanktionen gegen Russland, die energiepolitische Erpressbarkeit als auch die politischen Risiken tragen zur Unsicherheit bei. Die Aussicht auf eine Rezession am Horizont ist deutlich sichtbar. Und sobald an den Märkten die Risikoscheu ausbricht, werden fast alle Arten von Vermögenswerten - von Aktien und Anleihen bis hin zu Kryptowährungen - davon betroffen sein.

Aber selbst in den dunkelsten Zeiten gibt es Lichtblicke auf dem Markt, die kleine Inseln der Stabilität erkennen lassen, die potenzielle Anlagemöglichkeiten bieten. Darüber hinaus haben Sie bei Libertex immer die Möglichkeit, sowohl Kauf- als auch Verkaufspositionen zu eröffnen, d. h. Sie können immer auch von einem Wertverlust eines Vermögenswerts profitieren.

Bevor wir zur Analyse der Marktsektoren übergehen, wollen wir ein wichtiges Merkmal des Marktverhaltens in Zeiten der Instabilität hervorheben. In der Regel beginnt der Abwärtstrend an den Märkten acht Monate vor Beginn der eigentlichen Rezession und erreicht die Talsohle innerhalb von vier Monaten nach Beginn der Rezession. Die Talsohle könnte also bald erreicht sein. Achten Sie auch auf den Markt für Kryptowährungen. Als risikoreichster Markt wird er der erste sein, der Anzeichen für eine Rückkehr der Anleger zu renditestarken Vermögenswerten erkennen lässt.

Analyse des Währungs- und Edelmetallmarktes

Währungen und Metalle. Wo Probleme zu finden sind

Die Welt hatte sich noch nicht vollständig von den Folgen der COVID-19-Pandemie erholt, als neue Risiken auf den Plan traten. Dieses Mal sind sie jedoch geopolitischer Natur. Der bewaffnete Konflikt in der Ukraine und die damit einhergehenden weitreichenden Wirtschaftssanktionen gegen Russland haben praktisch die gesamte Weltwirtschaft stark beeinträchtigt.

Gestiegene Energiepreise und unterbrochene Lieferketten haben die Preise für die meisten Konsumgüter und Dienstleistungen in die Höhe getrieben, was zu einem starken Anstieg der Inflation geführt hat. In den Vereinigten Staaten, dem Vereinigten Königreich und den Ländern der Eurozone hat die Inflation den höchsten Stand seit vierzig Jahren erreicht. Infolgedessen waren die Zentralbanken gezwungen, ihre Geldpolitik zu straffen, die Zinssätze anzuheben und ihre Programme zur quantitativen Lockerung zurückzufahren.

Es sei jedoch daran erinnert, dass das Wirtschaftswachstum in den letzten drei Jahren gerade durch die massiven Liquiditätsspritzen der nationalen Regulierungsbehörden aufrechterhalten wurde. Derzeit findet eine vollständige Kehrtwende um 180° statt.

Wenn auf den Märkten eine massenhafte Flucht aus dem Risiko zu beobachten ist, müssen Finanzinstrumente gefunden werden, die es ermöglichen, die Portfolios zu diversifizieren und, wenn schon nicht das Kapital zu vermehren, so doch zumindest den Wertverlust zu verhindern.

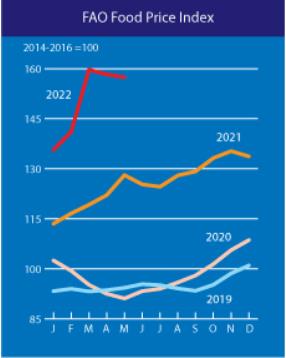

Es ist sehr wahrscheinlich, dass sich die Inflation weiter beschleunigen wird. Es ist eher unwahrscheinlich, dass sich die Preise für Energieträger in den nächsten Monaten stabilisieren werden. Hinzu kommt, dass die Gefahr von Engpässen groß ist und damit auch das Risiko eines Preisanstiegs bei wichtigen Lebensmitteln, deren Preise nach Angaben der Vereinten Nationen bereits so stark gestiegen sind wie seit 2008 nicht mehr.

Dies alles könnte zu mehr als nur einer erhöhten Inflation führen. So wird beispielsweise im Vereinigten Königreich in diesem Herbst mit einer galoppierenden Inflation gerechnet.

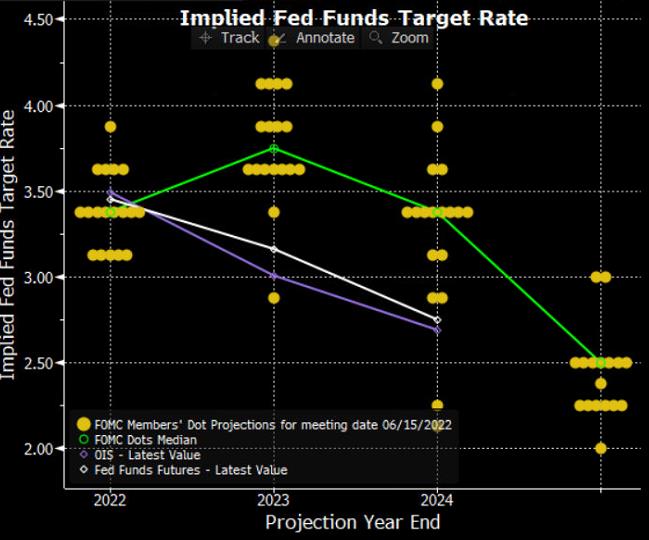

Eine ähnliche Situation könnte sich in anderen wirtschaftlich starken Ländern abzeichnen. Außerdem hat die US-Notenbank deutlich gemacht, dass sie bereit ist, die Wirtschaft in eine Rezession zu stürzen, um die Inflation zu bekämpfen, auch wenn ihre Vertreter das nicht so direkt gesagt haben. Die Äußerungen der Fed deuten jedoch ziemlich deutlich darauf hin. Zu dieser Schlussfolgerung gelangt man, wenn man sich die vermutete Zielsetzung der US-Notenbank anschaut; der Median des prognostizierten Zielwertes deutet darauf hin, dass der Leitzinssatz bis Ende 2022 bei 3,375 % liegen könnte.

Darüber hinaus werden sich steigende Zinsen in Verbindung mit einer hohen Inflation negativ auf die Kreditvergabe an die Verbraucher auswirken und damit den Einzelhandelsumsätzen einen Dämpfer versetzen.

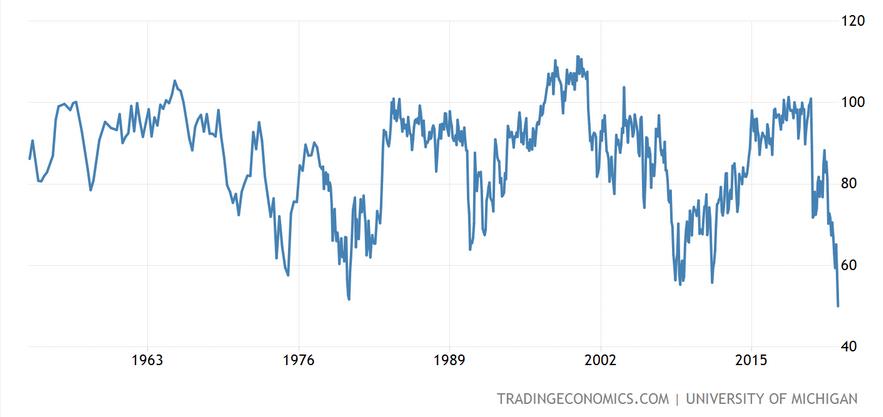

Dies ist bereits in den Erwartungen der Verbraucher verankert. Der Index der Verbraucherstimmung der Universität Michigan ist auf den niedrigsten Stand seit 1982 gefallen. Dies ist ein deutlicher Beleg für die gedämpften Aussichten der Amerikaner, die sich stark auf die dienstleistungsorientierte Wirtschaft des Landes auswirken könnten.

In den meisten europäischen Ländern verläuft die Entwicklung ähnlich. Hinzu kommt, dass die geopolitischen Risiken extrem hoch sind, was die Situation noch weiter verschärft. Darüber hinaus sollte die Wahrscheinlichkeit neuer Wellen von COVID-19-Ausbrüchen nicht völlig außer Acht gelassen werden, was ebenfalls die Wahrscheinlichkeit einer Rezession erhöht. Schließlich verfolgen einige Länder - insbesondere China - eine "Null-COVID"-Politik, deren Folgen sich auf die gesamte Weltwirtschaft auswirken könnten, da die internationalen Liefer- und Produktionsketten beeinträchtigt werden könnten.

Wenn die Inflation steigt, erhalten defensive Vermögenswerte, insbesondere Edelmetalle, eine besondere Bedeutung. Fairerweise muss darauf hingewiesen werden, dass in einer Phase, in der die Zentralbanken die Zinssätze anheben, die Zinsen teilweise ihre Attraktivität verlieren. Warum? Weil sie kein nennenswertes Einkommen abwerfen. Betrachtet man jedoch die wirtschaftlichen Risiken, so ist klar, dass Gold, Silber und möglicherweise auch Platin in dieser Phase erforderlich sind, um ihr Vermögen vor Wertverlusten zu schützen. Die Kaufkraft von Gold und Silber kann im Gegensatz zu den weltweiten Reservewährungen nicht durch die Geldpolitik gesenkt werden. Gold birgt kein Kredit- oder Ausfallrisiko, was bei Bankeinlagen nicht der Fall ist. Aus diesem Grund haben sich Edelmetalle seit Jahrtausenden als zuverlässiges Zahlungsmittel erwiesen.

In Anbetracht dessen, was wir oben dargelegt haben, könnte man erwarten, dass der Goldpreis eine neue Wachstumswelle erlebt, die ihn wieder auf die im März 2022 erreichten Höchststände zurückbringt. Bei einer weiteren Zinsanhebung durch die US-Notenbank könnte der Goldpreis jedoch zur Unterstützungsmarke von 1.770 US-Dollar zurückkehren. Der Bereich zwischen 1.770 und 1.800 US-Dollar pro Feinunze könnte ein guter Einstiegspunkt für Long-Positionen sein.

Wenn wir auf die Entwicklung der großen Weltwährungen zurückkommen, so wird diese weitgehend von den unterschiedlichen Geldpolitiken der einzelnen Länder abhängen. Dennoch scheint die Situation eine Sackgasse zu sein. Die EZB, die Bank of England und die Bank of Japan werden als Geiseln gehalten. Im gegenwärtigen Umfeld müssen sie die Zinssätze anheben, um ihre Währungen zu stützen, aber das ist nicht in dem erforderlichen Ausmaß möglich, da es sonst zu einer Bankenkrise kommen würde. Schließlich ist die Schuldenlast der Volkswirtschaften inzwischen zu groß geworden.

Zusammengefasst: Der US-Dollar wird in den nächsten Monaten die stärkste Währung bleiben, während der Yen die schwächste sein dürfte. Die Zentralbanken Englands, Kanadas, Neuseelands, Australiens und sogar der Schweiz haben ihre Zinssätze bereits erhöht, letztere zum ersten Mal seit 15 Jahren. Die EZB zeigt klare Absichten, einen solchen Schritt zu unternehmen, während die Bank of Japan weiterhin an ihrem Mantra festhält, ihre bestehende Geldpolitik beizubehalten. In Anbetracht der Geschwindigkeit, mit der die Zinsen steigen, könnte der US-Dollar-Index weiter an Wert gewinnen, was ihn zu einem Vermögenswert macht, der in Ihre Portfolios aufgenommen werden kann. Sie können den Dollar auch gegen den japanischen Yen kaufen. Der Kauf oder Verkauf anderer Währungspaare sollte auf bessere Zeiten verschoben werden, in denen die Auswirkungen der Ereignisse auf die nationalen Volkswirtschaften anhand klarerer Anhaltspunkte beurteilt werden können. Erst dann wird man sagen können, welches Land sich als am widerstandsfähigsten gegenüber Inflation, Geopolitik und anderen Krisen erwiesen hat.

Analyse des Rohstoffmarktes: Energieträger und Agrarrohstoffe

Öl

Die Preise für Rohöl der Sorte Brent erreichten im Juni 2022 ein Zehnjahreshoch und halten sich seit Mitte März über der psychologisch wichtigen Marke von 100 US-Dollar pro Barrel. Gleichzeitig erreichten die Preise zeitweise sogar einen Wert von 133 US-Dollar - ein Spitzenwert, der seit 2008 nicht mehr erreicht wurde.

Der Hauptgrund dafür ist das hohe Risiko, dass Russland bei steigender weltweiter Nachfrage seine Lieferungen deutlich reduziert. Es wird erwartet, dass der weltweite Ölverbrauch bis Ende 2022 101,6 Millionen Barrel pro Tag erreichen und damit das Niveau vor der Pandemie übersteigen wird.

Diese Bedenken sind durchaus berechtigt. Die Russische Föderation beliefert den Weltmarkt mit rund 7 Millionen Barrel pro Tag. Etwa die Hälfte dieses Öls (etwa 3,5 Millionen Barrel pro Tag) geht an den europäischen Markt. Etwa 1 % der russischen Ölproduktion geht in die USA.

Quelle: US-amerikanische Energiebehörde (US Energy Information Administration)

Anfang Juni einigten sich die EU-Länder auf ein Verbot russischer Öllieferungen auf dem Seeweg. Dies wird etwa 70 % des aus Russland in die EU gelieferten Öls betreffen, was zu einem Rückgang beim Verbrauch von russischem Öl um 2 Millionen Barrel pro Tag führen wird. Unterdessen erhöhen Indien und China aktiv ihre Käufe von Ural-Rohöl, da es mit einem enormen Abschlag von 30 US-Dollar pro Barrel im Vergleich zur Sorte Brent verkauft wird (gegenüber der früheren Differenz von 3 US-Dollar).

Der Anstieg der Nachfrage nach nicht-russischen Ölsorten kann also auf 2 Millionen Barrel pro Tag geschätzt werden.

Um das Ausmaß des Problems zu beurteilen, sollten wir die verfügbaren Kapazitäten der OPEC und der USA betrachten. Nach Angaben von Bloomberg lag die Ölförderung der OPEC im Mai 2022 bei 28,9 Millionen bpd, wobei die Restkapazität bei 4,7 Millionen bpd lag.

In einem solchen Szenario würde der europäische Markt durch die Abkehr von russischem Öl auf lange Sicht nicht viel Schaden nehmen. Es sollte jedoch bedacht werden, dass der Übergang von einem Raffinationsgrad zu einem anderen und der Aufbau von Reservekapazitäten Zeit in Anspruch nehmen werden. Infolgedessen könnte es für einen kurzen Zeitraum von etwa sechs Monaten bis zu einem Jahr zu einer gewissen Verknappung auf dem Markt kommen, wodurch die Preise bei hoher Nachfrage weiter steigen würden.

Erdgas

Im Juni erreichten die Erdgaspreise an der Henry-Hub-Gasverteilerstelle ein Allzeithoch im Jahr 2022. Dieser Anstieg war jedoch eher emotional als fundamental begründet.

Hauptursache für diesen Preisanstieg war der Krieg in der Ukraine, der die Erdgaslieferungen nach Europa gefährdet. Darüber hinaus hat dieses Risiko einen doppelten Ursprung.

Erstens verlaufen die größten Gaspipelines durch das Gebiet der Ukraine und könnten jederzeit beschädigt werden. Zweitens nutzt Russland die Erdgaslieferungen als Instrument, um geopolitischen Druck auf die EU-Länder auszuüben, die ihrerseits versuchen, die Energieversorgung zu diversifizieren und sich auf ein russisches Energieembargo einzustellen.

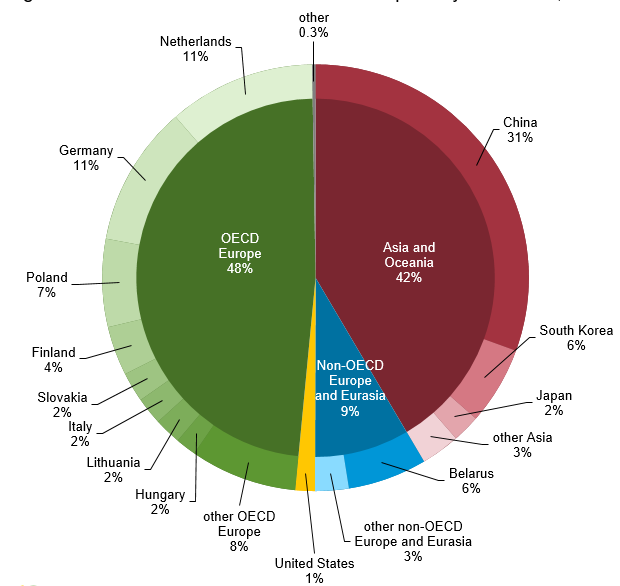

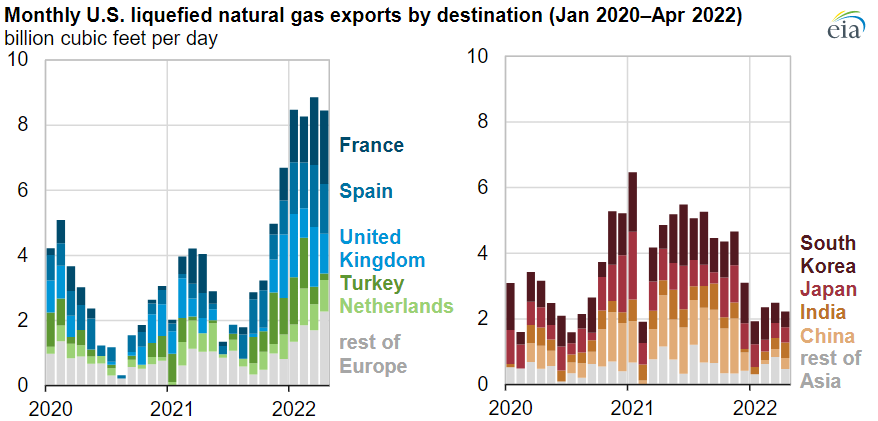

Im Jahr 2021 exportierten die USA bis zu 4 Milliarden Kubikfuß Gas pro Tag in die EU. Diese Zahl erreichte in den ersten vier Monaten des Jahres 2022 8 Milliarden Kubikfuß pro Tag (Abbildung). Um russisches Gas vollständig zu ersetzen, müssten die Lieferungen um 15 Milliarden Kubikfuß pro Tag erhöht werden.

Es ist anzumerken, dass die Ausweitung der Liefermengen in die EU auf Kosten eines Rückgangs der Lieferungen nach Asien geht. Die Erdgasförderung in den USA hat sich nicht wesentlich verändert. Ebenso wenig haben sich die Kapazitäten für die Verflüssigung und Verladung verändert.

Quelle: US-amerikanische Energiebehörde (US Energy Information Administration)

Folglich sind die Kapazitäten der Vereinigten Staaten zur Lieferung von Flüssiggas in die EU in Bezug auf Produktion, Verflüssigung und Transport erschöpft.

Angesichts des politischen Engagements der USA gegenüber der EU ist davon auszugehen, dass Angebot und Nachfrage auf dem heimischen Markt angespannt bleiben dürften.

Die Preise an der Gasverteilungsstelle Henry Hub werden sich wahrscheinlich in einer Spanne von 6-9 US-Dollar pro Million British Thermal Units (MMBtu) konsolidieren. Die erschöpften Kapazitäten für den Exporttransport werden unter allen politischen Gegebenheiten einen Rückgang des Angebots auf dem US-Binnenmarkt verhindern.

Wir sind der Ansicht, dass in der gegenwärtigen Situation der Kauf von Erdgas (NG) im Bereich von 6 US-Dollar pro MMBtu ein interessantes Unterfangen ist.

Agrarrohstoffe

Getreide

Die beiden größten Getreideexportländer, Russland und die Ukraine, befinden sich de facto in einem Kriegszustand. Im derzeitigen Umfeld reagieren die Märkte angesichts der Risiken für die Ausfuhren (blockierte ukrainische Häfen) und der starken Verringerung der Anbauflächen und der Ernteprognosen entsprechend. Die Situation hat sich durch einen dramatischen Anstieg der Preise für Düngemittel und Treibstoff verschlimmert, was die Produktionskosten spürbar erhöht. Infolgedessen stiegen die Preise auf den höchsten Stand seit Anfang 2022. Der Maispreis stieg um 39 % während der Weizenpreis um 77 % anstieg, woraufhin eine rasche Korrektur einsetzte, bei der mehr als die Hälfte des Preisanstiegs wieder abgegeben wurde. Die wichtigste Frage für Trader ist nun, in welche Richtung sich der Preis weiterentwickeln wird. Wird er weiter nach unten korrigieren oder wird er wieder steigen?

Um zu sehen, wie sich der Preis entwickelt, schauen wir uns die Marktlage auf der Grundlage der Daten des US-Landwirtschaftsministeriums an.

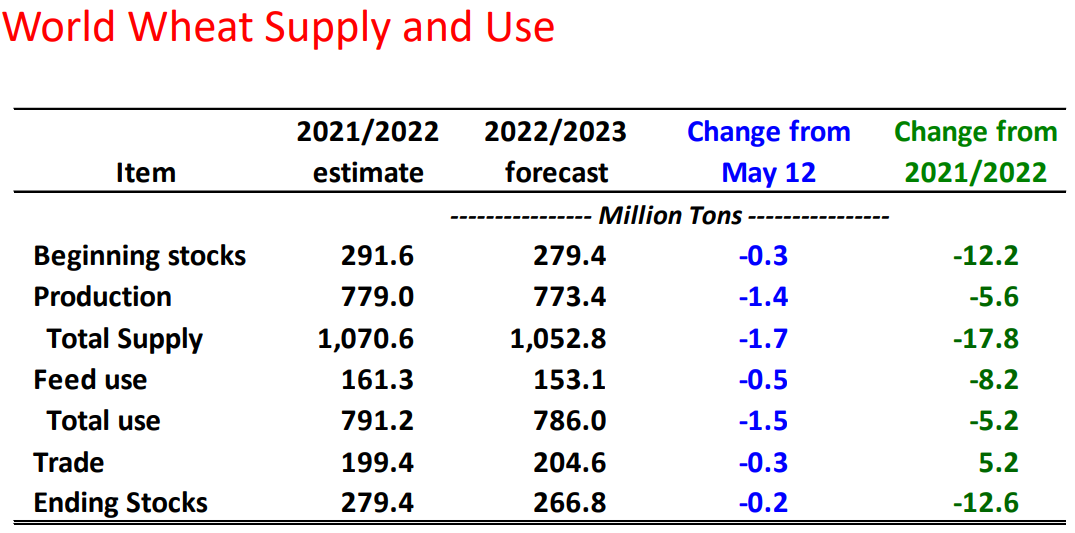

Ausgehend von der Bilanz des weltweiten Angebots und Verbrauchs von Weizen sind die Lagerbestände und die Produktion (Ernten) erheblich zurückgegangen. Im Juni sind diese Zahlen gegenüber den Schätzungen vom Mai zurückgegangen. Die Zahlen für den weltweiten Weizenverbrauch sind deutlich zurückgegangen und haben den prognostizierten Ernteausfall übertroffen. In Anbetracht der Tatsache, dass der Verbrauch stärker zurückgegangen ist als die Ernten und die Aussichten auf eine teilweise Wiederaufnahme der Exporte durch die Ukraine, kann man also sagen, dass der Markt seinen Extrempunkt bereits überschritten hat. Das Grundszenario geht davon aus, dass der Preis weiter auf 850 US-Dollar sinken wird, wo Weizen wieder attraktiv für den Kauf wird. Die Export- und Erntesituation in der Ukraine bleibt ein Prognoserisiko.

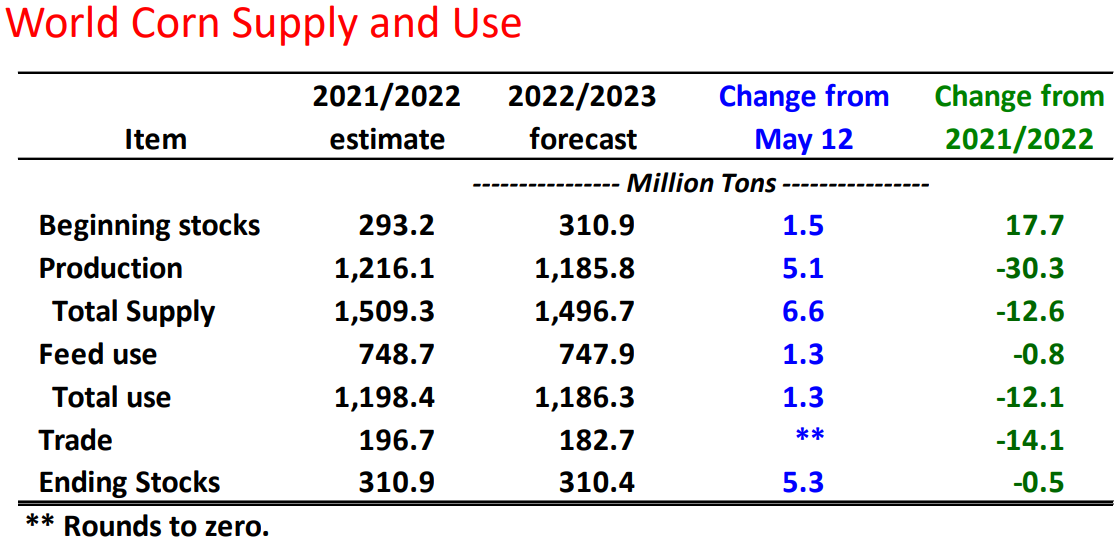

Die Bilanz des weltweiten Angebots und Verbrauchs von Mais und die Aussichten für diesen Rohstoff sehen nicht so pessimistisch aus wie für Weizen. Erstens sind die Maisvorräte zu Beginn und am Ende des Prognosezeitraums fast identisch. Zweitens ist der Markt, obwohl die Prognose für die Maisernte deutlich gesenkt wurde, in Bezug auf das Gesamtangebot und den Gesamtverbrauch weiterhin nahezu ausgeglichen. Drittens zeigt ein Blick auf die Veränderungen der Juli-Prognose im Vergleich zum Mai, dass sich die meisten Parameter verbessert haben, was die Preise für Mais unter Druck setzt.

Das Grundszenario für die mittelfristige Prognose bleibt eine Preiskorrektur in den Bereich von 630 US-Dollar, was dem Durchschnittspreis der letzten 12 Monate entspricht. Auf diesem Niveau werden sich die Preise für Mais wahrscheinlich stabilisieren, während die weitere Entwicklung von den eingehenden Informationen abhängen wird.

Aktienmarkt

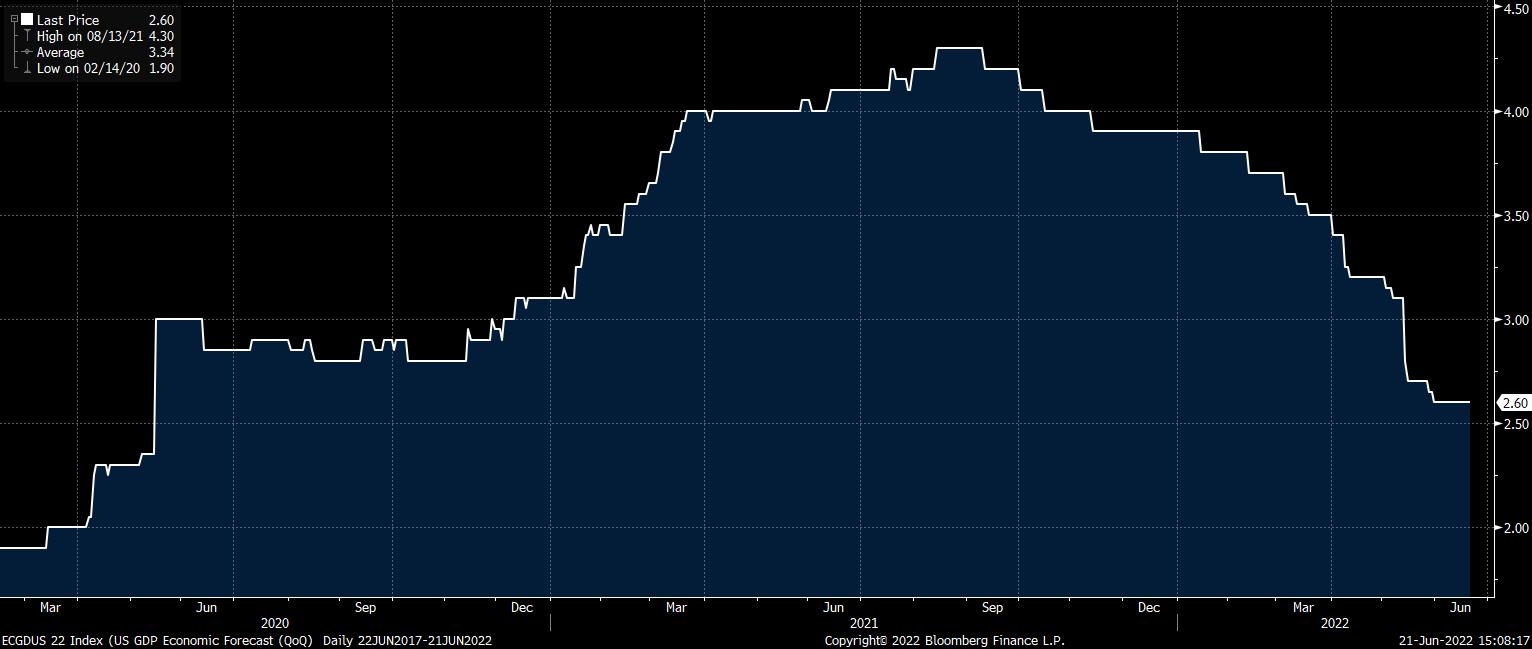

Die Wachstumsrate des US-BIP ist im letzten Quartal deutlich zurückgegangen. Während die Wirtschaft im 4. Quartal 2021 mit einer Jahresrate von 6,9 % wuchs, wurde im 1. Quartal 2022 ein Rückgang von 1,4 % gegenüber dem Vorjahreszeitraum verzeichnet. Die Prognosen für 2022 gehen immer weiter zurück.

Quelle: Bloomberg

Der Konjunkturrückgang scheint noch nicht überall angekommen zu sein. Stattdessen wurde er weitgehend von den Erwartungen der Wirtschaftsakteure bestimmt. Wir haben einen Rückgang des BIP erlebt, der auf den Abbau von Lagerbeständen und Ausgabenkürzungen von Bundes- und Kommunalbehörden zurückzuführen ist.

Lediglich der Außenhandel könnte Anlass zur Sorge geben, denn die Exporte sind rückläufig, während die Importe gestiegen sind. Dies ist jedoch auf einen stärkeren Dollar und steigende Energiepreise zurückzuführen. Bei diesen Faktoren handelt es sich nicht um strukturelle Probleme, so dass ihre Auswirkungen auf das BIP-Wachstum möglicherweise nur vorübergehend sind.

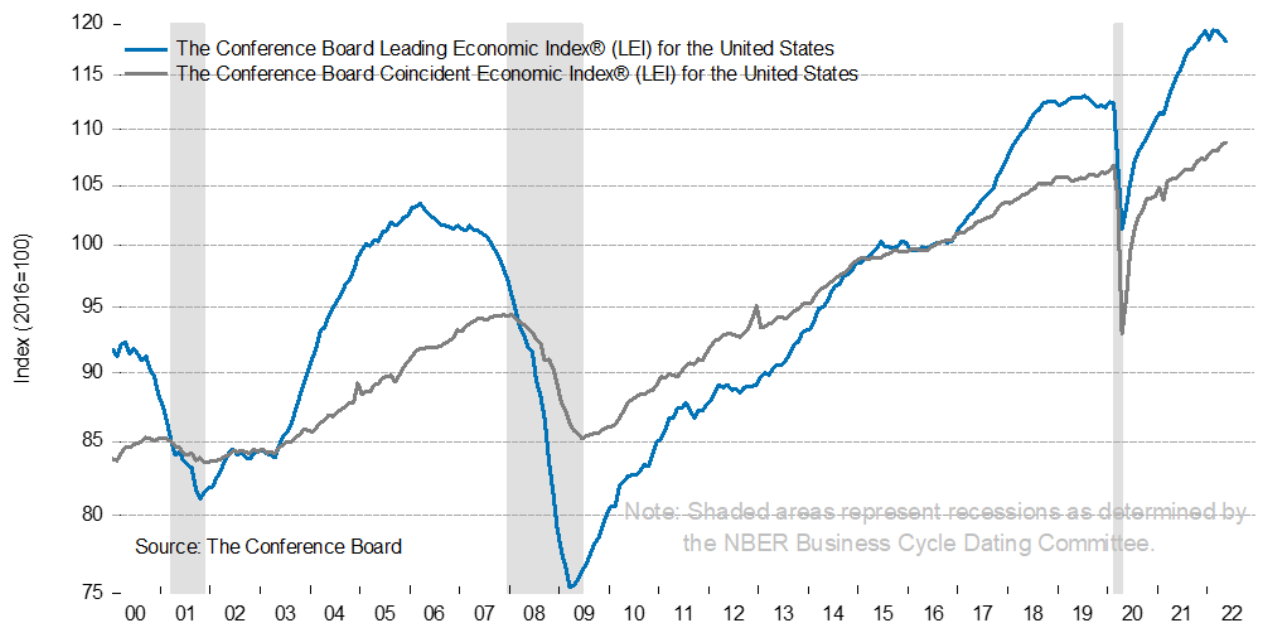

Der maßgebliche Leading Economic Index des Conference Board, ein zusammengesetzter Maßstab für die Performance der wichtigsten makroökonomischen Frühindikatoren, bestätigt, dass die Wirtschaft immer noch gesund aussieht.

Quelle. Conference Board

In der Vergangenheit haben sich zu Beginn einer Rezession in den Vereinigten Staaten die Kurven der Leading- und Coincident-Indizes überschnitten. In der Abbildung sind die Rezessionen durch grau schattierte Bereiche dargestellt.

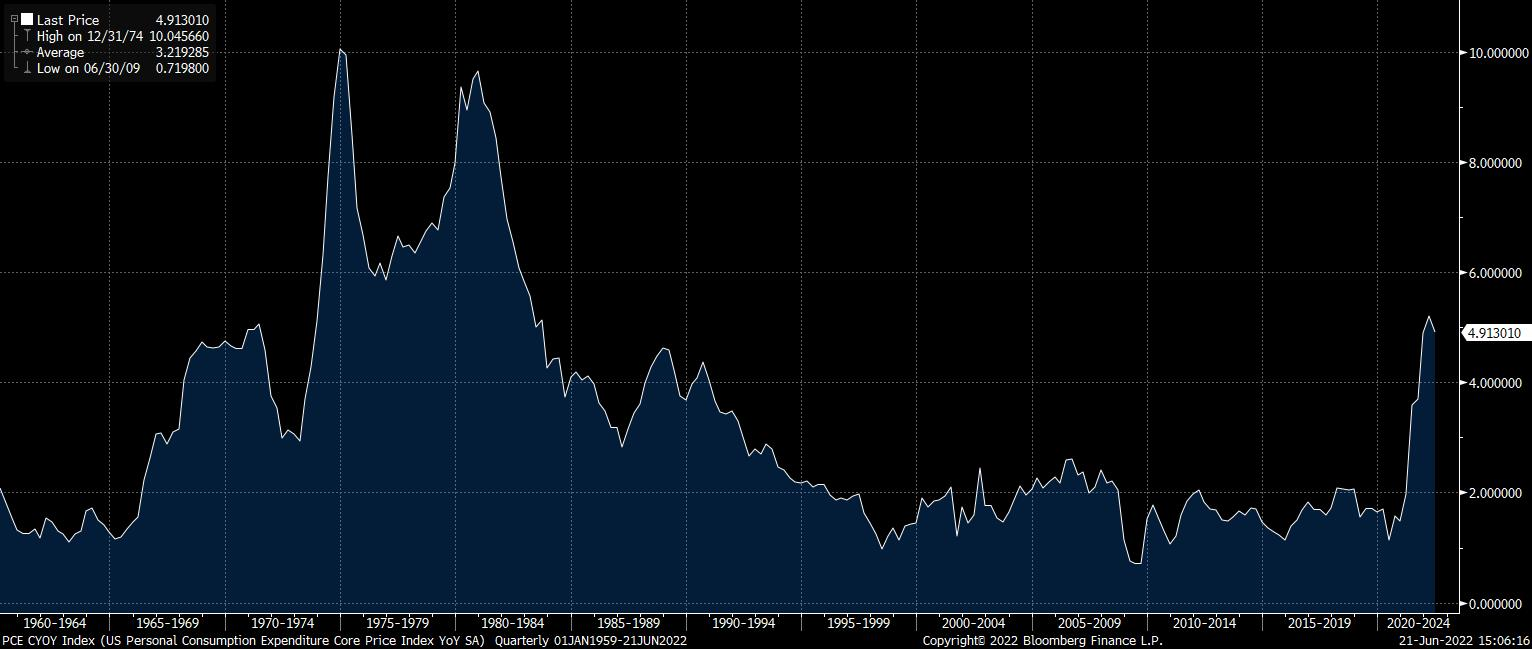

Die US-Wirtschaft steht vor einer ernsten Herausforderung, die sich auf die Konjunkturerwartungen und damit auf die Aktienindizes auswirkt. Die jahrelange ultralockere Geldpolitik und COVID-19 haben die Inflation auf ein Dreißigjahreshoch getrieben.

Quelle: Bloomberg

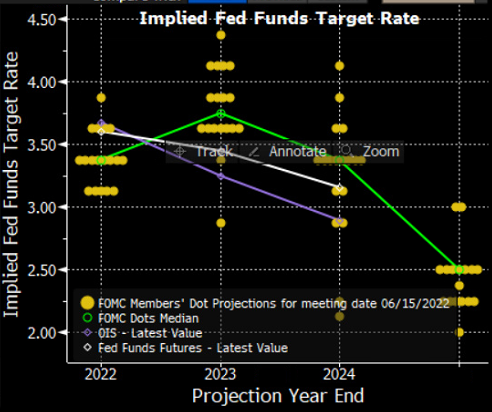

Die hohe Inflation zwingt die Fed zum Handeln. Zusammenfassend lässt sich sagen, dass die US-Notenbank ein doppeltes Mandat hat: Sie muss die Preisstabilität gewährleisten und für maximale Beschäftigung sorgen. Die Arbeitslosenquote liegt derzeit bei 3,6 % und damit auf einem historischen Tiefstwert. Daher kann die Fed die Zinssätze ohne weiteres anheben. Der Vorsitzende der US-Notenbank Jerome Powell erklärte kürzlich, er sei bereit, das Wirtschaftswachstum zu opfern, um die Preise zu stabilisieren.

Die Zinsschritte, die im März begannen, waren deutlich größer als von den Wirtschaftsakteuren prognostiziert. Die Fed signalisierte ihre Bereitschaft, den Leitzins auf einen Schlag um 0,75 Prozentpunkte zu erhöhen - die größte Anhebung seit 30 Jahren. Umfragen unter den stimmberechtigten Mitgliedern des Offenmarktausschusses der US-Notenbank deuten darauf hin, dass der Zinssatz bis Ende 2023 bei 4 % liegen könnte und erst dann auf längere Sicht leicht zu sinken beginnt.

Quelle: Bloomberg

So sehen die Anleger an der Börse die Dinge. Die Wirtschaft sieht gut aus und die Lage auf dem Arbeitsmarkt ist recht positiv. Die Inflation befindet sich jedoch auf einem historischen Höchststand, weshalb die Fed nun handeln muss. Sie hat sich für einen Weg der aggressiven Zinsanhebungen ohne Rücksicht auf das Wirtschaftswachstum entschieden. Dadurch sind die Aktienindizes unter Druck geraten und teilweise um 30 % von ihren Allzeithochs gefallen.

Die große Frage lautet nun: Wo und wann kann der Einbruch enden?

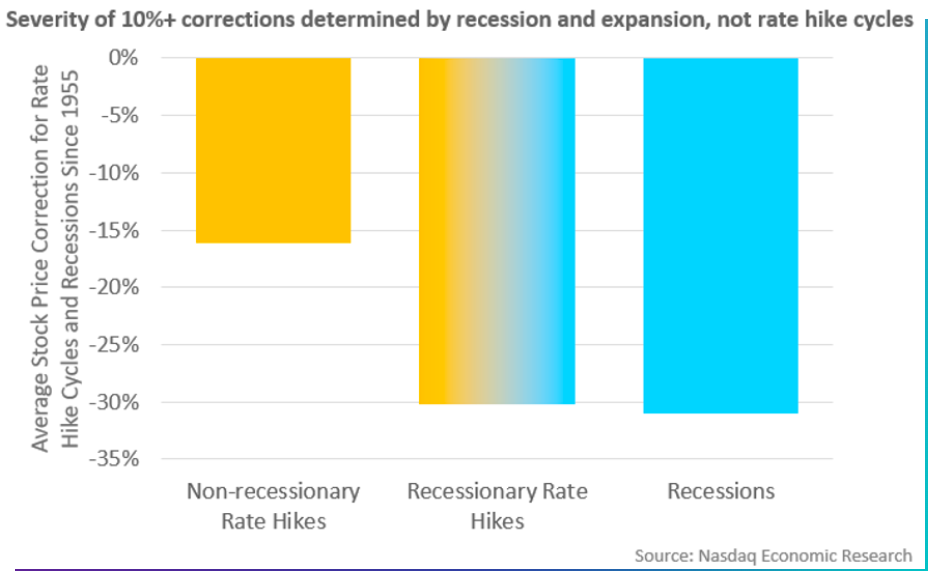

Vor der Beantwortung dieser Frage ist darauf hinzuweisen, dass ein Zyklus von Zinserhöhungen zwei Auswirkungen auf die Wirtschaft haben kann: Er kann eine Rezession auslösen oder die Inflation bekämpfen, ohne dass es zu einem Konjunkturrückgang kommt.

Betrachtet man alle Zinserhöhungszyklen seit dem Ende des Zweiten Weltkriegs, so ergeben sich die folgenden Daten. Ein Zyklus steigender Zinsen, ohne dass die Wirtschaft in eine Rezession gerät, führt dazu, dass die Aktienindizes im Durchschnitt um etwa 15 % fallen. Ein Zyklus von Zinserhöhungen gefolgt von einer Rezession lässt die Indizes um 30 % fallen.

Quelle: NASDAQ Economic Research

Ab Juni 2022 könnte der aktuelle Zyklus von Zinserhöhungen mit einer Rezession einhergehen. Wir haben bereits ein Quartal mit negativem BIP-Wachstum hinter uns. Wenn noch eines hinzukommt, befinden sich die USA offiziell in einer Rezession. Zusammenfassend lässt sich sagen, dass der derzeitige Rückgang des BIP-Wachstums nicht wie ein strukturelles Problem aussieht. Stattdessen scheint es sich um einen opportunistischen kurzfristigen Trend zu handeln.

Die Aktienindizes sind bereits um 25-30 % gefallen. Es kann also davon ausgegangen werden, dass ein erheblicher Teil der negativen Erwartungen bereits eingepreist ist. Sobald der Inflationsdruck nachlässt - und dafür gibt es bereits Anzeichen - ist mit einem Erholungszyklus der Indizes zu rechnen. Mit Hilfe der technischen Analyse können Sie jetzt nach langfristigen Long-Positionen in Aktienindizes auf extrem niedrigen Kursniveaus Ausschau halten.

Beim S&P 500 wäre es bei etwa 3.370.

Analyse des Kryptowährungsmarktes

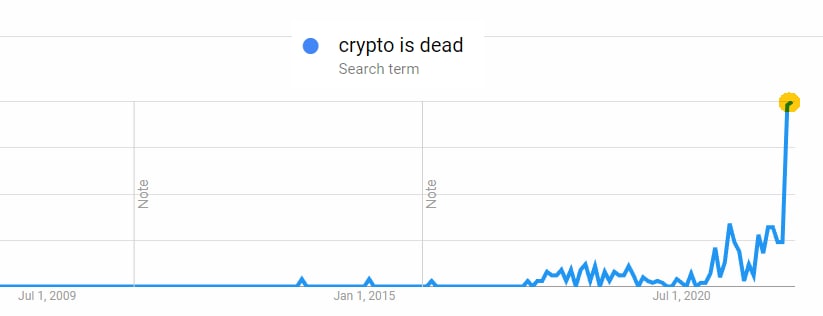

Krypto ist tot?

Die Häufigkeit dieser und ähnlicher Suchanfragen in Google Trends ist in letzter Zeit sprunghaft angestiegen. Aber ist es wirklich der Fall? Schauen wir es uns an.

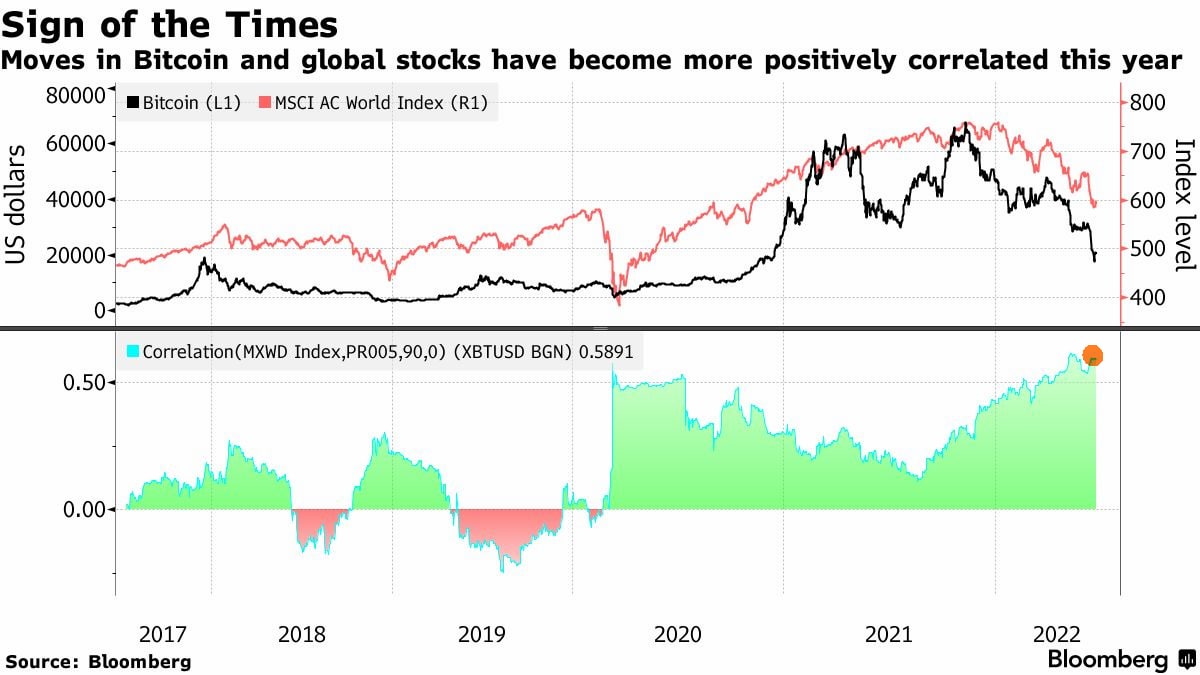

Im Durchschnitt sind die Preise für Kryptowährungen seit ihrem Höchststand im November 2021 um zwei Drittel gefallen. Vor allem der Preis von Bitcoin ist seit seinem Allzeithoch um mehr als 73 % gefallen. Gleichzeitig sind auch die Aktienmärkte stark unter Druck geraten, was dazu geführt hat, dass die Aktien der größten Unternehmen 20-40 % ihres Wertes verloren haben. Anzumerken ist, dass es in letzter Zeit ein hohes Maß an Korrelation zwischen den Krypto- und Aktienmärkten gab. Insbesondere Bitcoin weist eine Korrelation von 59 % mit der Entwicklung der weltweiten Aktienmärkte auf. Wie bereits erwähnt, ist der Grund für alles die weltweit zu beobachtende Flucht aus dem Risiko, die weltweite Rekordinflation und die aggressive Straffung der Geldpolitik (d. h. die Verteuerung der Kreditvergabe) durch die US-Notenbank und andere Zentralbanken.

Kryptowährungen haben ihre eigenen Besonderheiten, aber auch sie haben unter der massiven Reduzierung des Fremdkapitals gelitten. Das Problem liegt in der massiven Nutzung von Hebeln durch Krypto-Trader und der anschließenden Zwangsliquidierung ihrer Positionen bei einem Kurseinbruch. Sowohl die DeFi-Märkte als auch die Off-Chain-Unternehmen verloren an Bedeutung, da Börsen, Kreditgeber und Hedgefonds insolvent, illiquide oder liquidiert wurden. Die Ereignisse im Mai im Zusammenhang mit dem Zusammenbruch des Stablecoins UST von Terraform Labs (LUNA), der seine Bindung an den US-Dollar verlor und damit den Ruf aller Stablecoins gefährdete, führten zu massiven Kursverlusten auf dem Kryptowährungsmarkt. Dies führte sogar dazu, dass Tether (USDT) ins Taumeln geriet und mehr als 5 % an Wert einbüßte, während der Kurs von UST fiel. Im Juni fiel das Augenmerk auf die Stablecoin USDD vom Tron-Netzwerk. Obwohl sie nicht wie UST auf Null fiel, verlor sie ebenfalls ihre Bindung an den US-Dollar. Das Unternehmen Celsius sah sich mit erheblichen Problemen konfrontiert, die es dazu veranlassten, die Auszahlungen auf der Plattform auszusetzen und Mitte Juli Konkurs anzumelden. Die Probleme von Celsius wirkten sich negativ auf Tether aus, das ein wichtiger Investor des Unternehmens war.

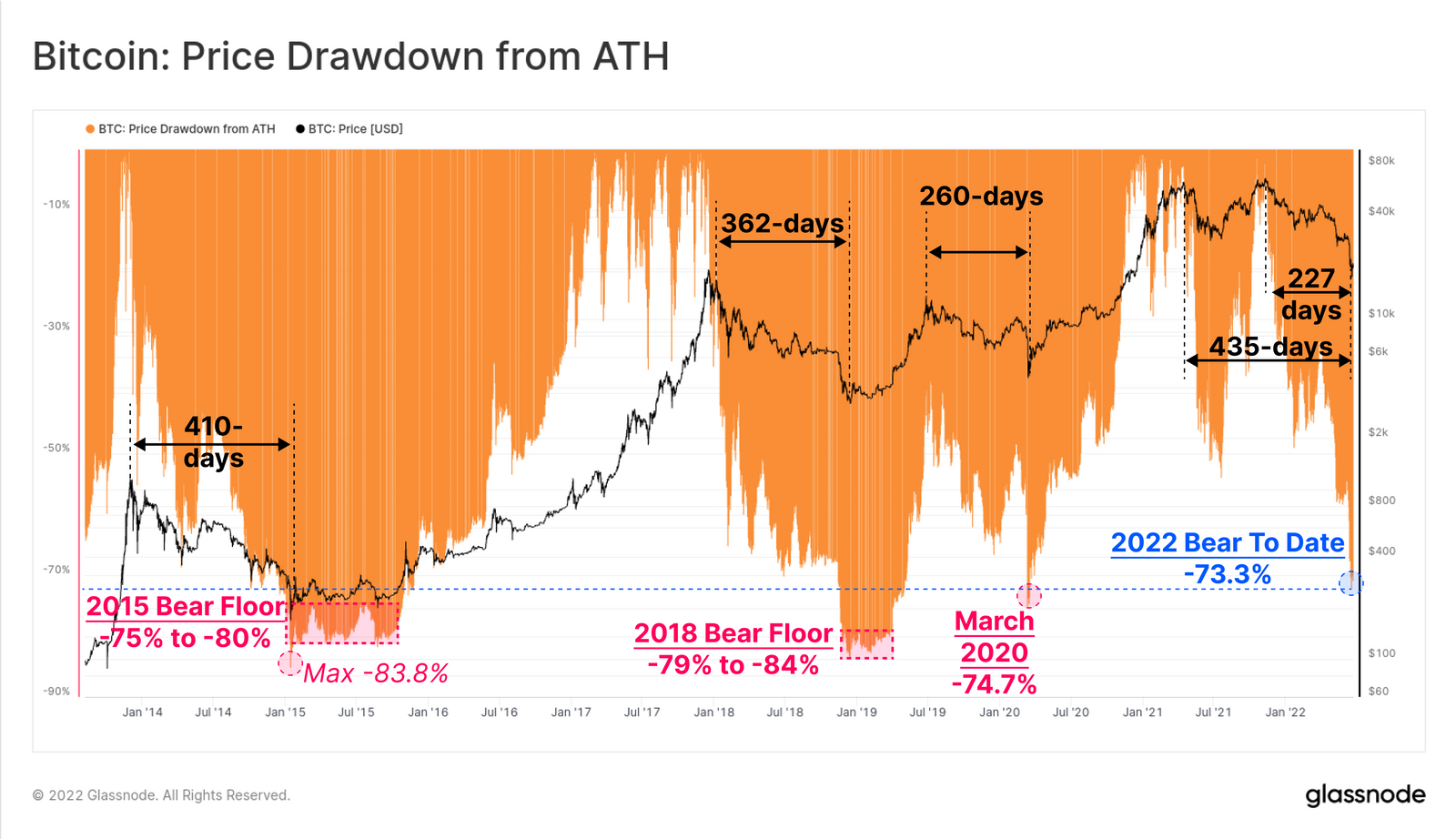

Um die aktuelle Situation von Bitcoin zu analysieren, müssen wir das Ausmaß und die Dauer des aktuellen Abwärtstrends im Vergleich zu den Kursrückgängen der Jahre 2015, 2018 und 2019 bewerten. Die historischen Tiefststände bei den Bärenmarkten wurden durch Einbrüche des BTC-Kurses von -75 % bis -84 % gegenüber den Allzeithochs (ATH) erreicht und dauerten zwischen 260 Tagen in den Jahren 2019-2020 und 410 Tagen im Jahr 2015. Beim aktuellen Kurseinbruch von 73,3 % gegenüber dem im November 2021 erreichten ATH, der sich über einen Zeitraum von 227 bis 435 Tagen fortsetzt, bewegt sich dieser Kursrückgang eindeutig im historischen Rahmen. Es könnte jedoch sein, dass die Unterstützung bei 20.000 US-Dollar nicht hält, und der Kurs einen Wert von 11.000 bis 14.000 US-Dollar pro BTC erreichen könnte. Interessanterweise birgt der Bereich zwischen 12.000 und 14.000 US-Dollar das größte Risiko für Margin-Trader, die gezwungen wären, ihre Positionen zu schließen, sollte der Kurs diesen Bereich erreichen.

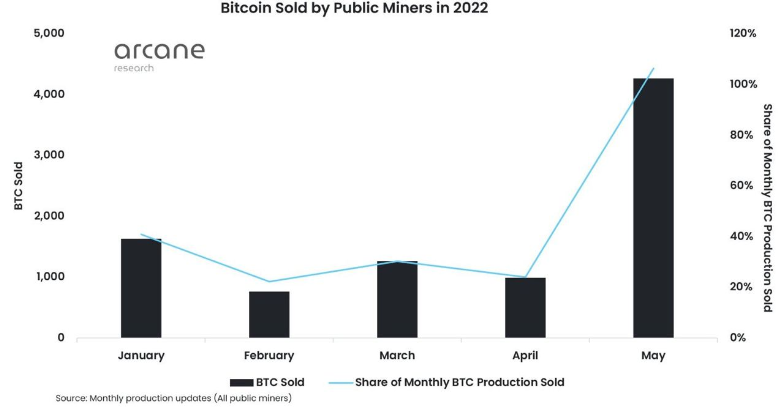

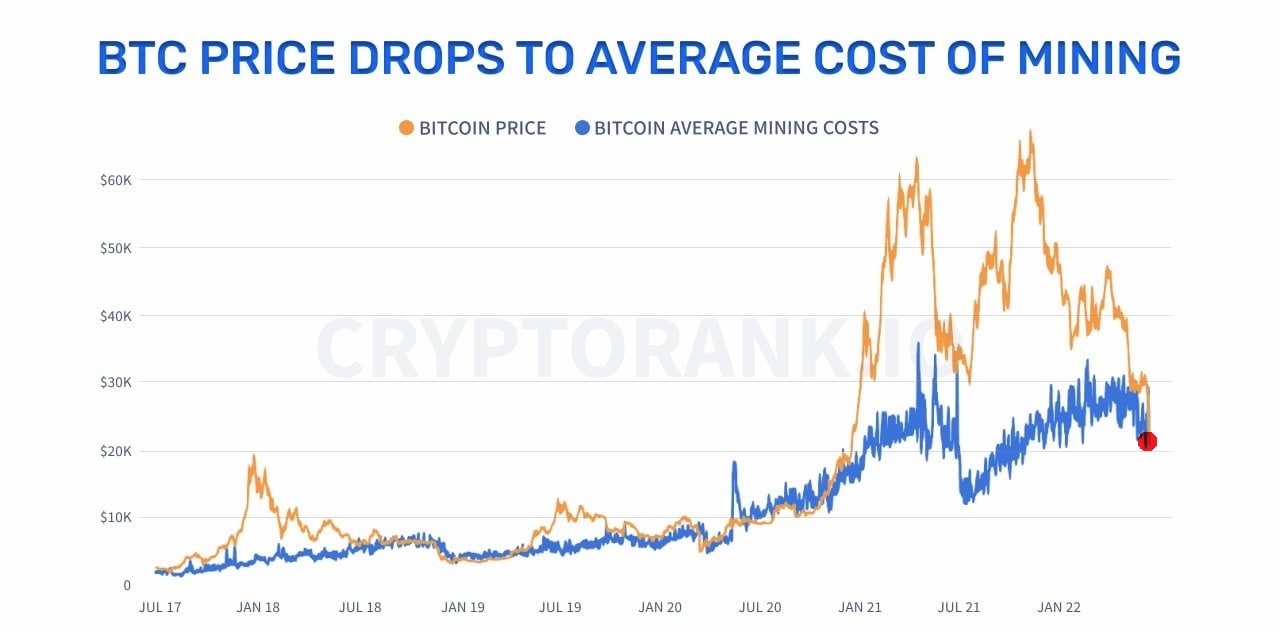

Den Daten von Arcane Research zufolge verkauften die BTC-Miner im Mai 2022 mehr Coins als sie schürften. Sie verkauften auch einen Teil ihrer alten Bestände an Coins. Die entsprechenden Verkäufe lagen über 100 % des monatlichen Schürfvolumens. In der Regel sind dies 25-40 %, was zur Deckung der Betriebskosten ausreicht. Dieses Mal waren die Miner jedoch gezwungen, mehr zu verkaufen, als sie während des Zeitraums geschürft haben, was darauf hindeuten könnte, dass das Schürfen der ursprünglichen Kryptowährung für einige zu einem Verlustbringer geworden ist.

Die Kosten für das Schürfen liegen derzeit zwischen 20.000 und 25.000 US-Dollar und dürften aufgrund der steigenden Energiepreise weiter in die Höhe gehen. Betrachtet man jedoch die Rentabilität des Schürfens als Geschäftsfeld, so wird deutlich, dass dieses Geschäft definitiv bedroht ist. Bei einem Preis unter 20.000 US-Dollar pro BTC wird das Schürfen im Grunde genommen für alle Gruppen von Minern keinen Gewinn mehr abwerfen. Wir sehen bereits, dass ASICs, die Geräte, die zum Schürfen von Bitcoin verwendet werden, massenhaft vom Netzwerk getrennt werden und dass die Hashrate für das Schürfen deutlich sinkt. Wie wir bereits wissen, führt eine Verringerung des Angebots zu einer Verknappung. Es ist wahrscheinlich nicht zu weit hergeholt zu sagen, dass eine weitere Welle an Kursanstiegen nicht mehr weit entfernt sein könnte. Der Kurs des Vermögenswerts kann nicht lange unter dem Break-even-Punkt bleiben. Sollte er es dennoch tun, würde die gesamte Kryptobranche ein großer Schock erwarten.

Ein weiteres mögliches Anzeichen dafür, dass der Kurs von Bitcoin die Talsohle durchschritten hat, war die Kapitulation von Krypto-Tradern aus dem Kleinanleger- und Nicht-Kleinanlegerbereich, also von Marktteilnehmern, die eifrig auf Hebelwirkung setzten. Da sie von den Börsen gezwungen wurden, ihre Positionen zu schließen, haben sie ihre Coins im Wesentlichen mit einem Verlust zu sehr niedrigen Preisen verkauft. Dieses Ereignis traf die Trader am härtesten in der gesamten Geschichte der Analysen für Kryptowährungen. Solche Ereignisse signalisieren oft eine anschließende Trendwende, da nur noch Käufer auf dem Markt bleiben, wenn es keine verkaufswilligen Trader mehr gibt.

Positiv ist auch die starke Zunahme der Aktivitäten bei den Walen, während kleinere Marktteilnehmer verkaufen. Laut Glassnode haben BTC-Wallets mit einem Guthaben von mehr als 10.000 Coins begonnen, wieder Coins anzuhäufen. Mit anderen Worten: Große Trader nutzen den Kursrückgang, um Bitcoin zu niedrigeren Preisen zu kaufen.

Schlussfolgerungen

- Die Stimmung unter kleinen Tradern ist eindeutig negativ, da sie einige der größten Verluste beim Trading mit Kryptowährungen erlitten haben. Die hohe Zahl der Google-Suchanfragen nach dem "Tod der Kryptowährungen" deutet ebenfalls darauf hin, dass sie gänzlich aufgegeben haben. Solche Situationen sind oft kritisch.

- Wir beobachten eine verstärkte Aktivität der Wale, die zu den niedrigsten Preisen seit fünf Jahren kaufen.

- Eine Korrektur von 73 % liegt im Rahmen der Norm für eine solche Situation, wobei die Talsohle wahrscheinlich sehr nahe ist. Wir schließen jedoch nicht aus, dass der Kurs von BTC weiter auf einen Wert zwischen 11.000 und 14.000 US-Dollar fallen könnte, um alle bisherigen Anleger endgültig zu vertreiben.

- Bitcoin wird in der Kryptobranche als defensiver Vermögenswert verwendet. Aus Angst vor einem Kurseinbruch konvertieren die Anleger ihre risikoreichen Anlagen in BTC und Stablecoins, was auf die eine oder andere Weise die Nachfrage nach Bitcoin anregen dürfte. Bitcoin ist traditionell der erste Krypto-Vermögenswert, dessen Kurs nach einem Krypto-Winter steigt.

- Heute haben wir es mit einer einzigartigen Situation zu tun, die es in der Vergangenheit bisher nur zwei oder drei Mal gegeben hat.

- Den Nachrichten und der Marktstimmung zufolge ist es wahrscheinlich, dass sich der Kurs von Bitcoin im nächsten Monat in einer Spanne zwischen 18.000 und 24.000 US-Dollar konsolidieren wird.

Research

Alle anzeigen

Rückblick auf das Jahr 2021 und Prognosen für das Jahr 2022

Januar 26, 2022

The 2020 US Presidential Election. Two Scenarios, Two Strategies

November 5, 2020

Research CoronaCrisis (2020)

Mai 15, 2020

Bereit loszulegen?

Schließen Sie sich Tausenden von Libertex-Nutzern an.

84 % der Konten von Kleinanlegern verlieren Geld