De la peur de l'inflation à la peur de la récession

Prêt à commencer ?

Rejoignez des milliers d'utilisateurs de Libertex.

83 % des comptes des investisseurs particuliers perdent de l'argent

Avant toute chose

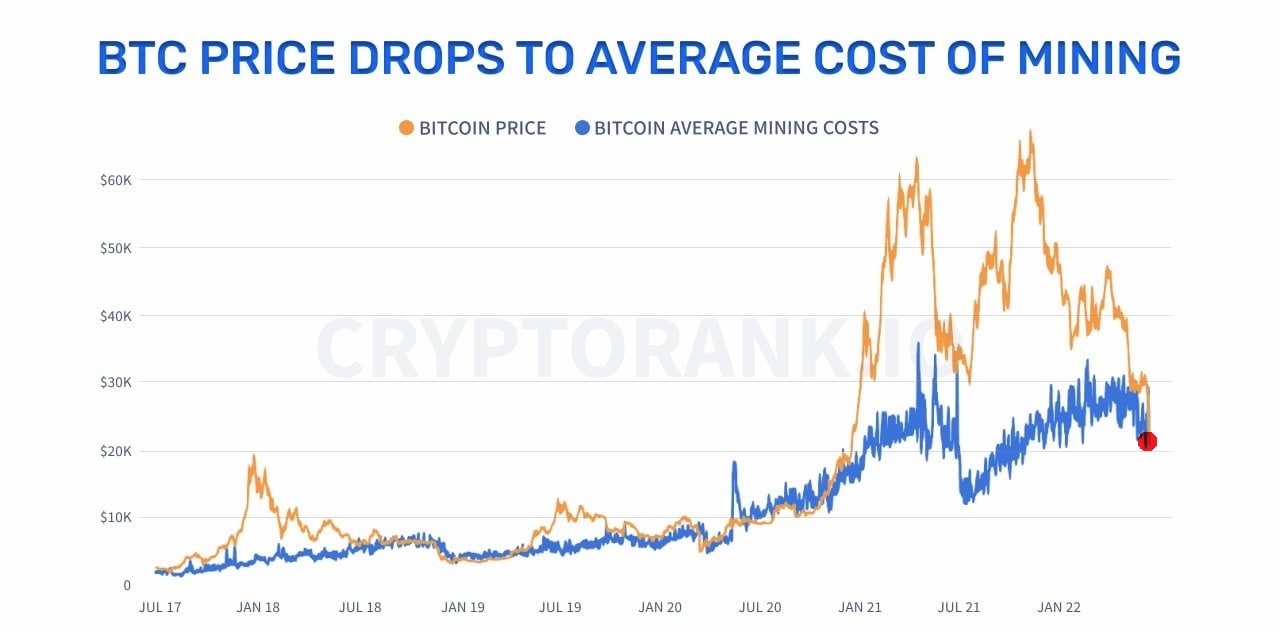

Les marchés sont en plein chaos, et il y a des liquidations de grande ampleur. L'indice S&P 500 a connu son pire S1 depuis le début des années 1970, et l'effondrement du marché des cryptomonnaies a entraîné des liquidations record d'actifs numériques par les traders en cryptomonnaies et même par les mineurs, car le coût du minage semblait être supérieur au prix du marché.

Fin janvier 2022, les investisseurs craignaient une accélération de l'inflation, mais ce qui semblait être une simple correction en début d'année s'est avéré être le début d'un fort déclin. Lorsque l'on a compris que les banques centrales ne pouvaient pas contrôler la hausse des prix en augmentant les taux d'intérêt et en resserrant la politique monétaire, les investisseurs ont été pessimistes et ont commencé à liquider encore plus. Les entreprises et les consommateurs sont aujourd'hui accablés par l'inflation et la hausse du coût des emprunts et du service de la dette, qui a atteint des sommets en période de taux d'intérêt nuls.

En conséquence, les dépenses des entreprises augmentent, les coûts logistiques restent élevés en raison du prix élevé du pétrole, et la consommation baisse ou risque de baisser. Tout cela se produit dans un contexte de réduction des fonds de relance et de resserrement de la politique monétaire des banques centrales. La guerre en Ukraine, les sanctions contre la Russie, le chantage à l'énergie et les risques politiques accentuent l'incertitude. La perspective d'une récession est clairement visible à l'horizon. Et si le mode d'aversion au risque se déclenche sur les marchés, presque tous les types d'actifs, des actions et obligations aux cryptomonnaies, seront affectés.

Mais même dans les périodes les plus sombres, des rayons de lumière subsistent sur le marché, éclairant de petits îlots de stabilité qui offrent des possibilités d'investissement. De plus, lorsque vous négociez avec Libertex, vous avez toujours la possibilité d'ouvrir des positions d'achat et de vente, ce qui signifie que vous pouvez toujours profiter de la baisse de la valeur d'un actif.

Avant de passer à l'analyse des secteurs du marché, il convient de noter une caractéristique importante du comportement du marché en période d'instabilité. En général, les marchés entament leur déclin huit mois avant le début de la récession proprement dite et atteignent leur point le plus bas dans les quatre mois qui suivent le début de leur chute. Ainsi, nous sommes peut-être proches du point bas. Veillez également à prêter attention au marché des cryptomonnaies. En tant que marché le plus risqué, il sera le premier à montrer des signes de retour des investisseurs vers les actifs à haut rendement.

Analyse du marché des devises et des métaux précieux

Devises et métaux. Où trouver des problèmes

Le monde n'avait pas encore réussi à se remettre complètement des conséquences de la pandémie de COVID-19 lorsque de nouveaux risques sont apparus sur la scène. Cette fois, cependant, ils sont plutôt à caractère géopolitique. Le conflit armé en Ukraine et les sanctions économiques à grande échelle prises à l'encontre de la Russie en raison de ce conflit ont eu un impact considérable sur la quasi-totalité de l'économie mondiale.

L'augmentation des prix de l'énergie et la perturbation des chaînes logistiques ont entraîné une hausse des prix de la plupart des biens de consommation et des services, ce qui s'est traduit par une pression accrue sur les prix. Aux États-Unis, au Royaume-Uni et dans les pays de la zone euro, l'inflation a atteint des sommets inégalés depuis quarante ans. Face à cette situation, les banques centrales ont été contraintes de resserrer leurs politiques monétaires, en augmentant les taux d'intérêt et en réduisant leurs programmes d'assouplissement quantitatif.

Toutefois, rappelons qu'au cours des trois dernières années, la croissance économique a été soutenue précisément grâce aux injections massives de liquidités par les régulateurs nationaux. Un changement complet à 180° est en train de se produire.

Lorsque les marchés constatent une fuite massive du risque, il faut trouver des instruments financiers qui permettent de diversifier les portefeuilles et de limiter leur perte de valeur, voire d'augmenter leurs capitaux.

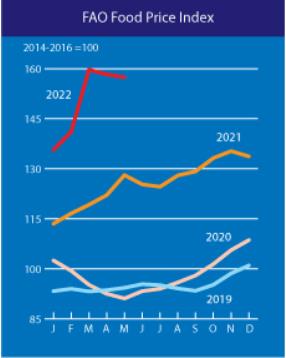

L'inflation va très probablement continuer à s'accélérer. Il est peu probable que les prix des ressources énergétiques se stabilisent au cours des prochains mois. En outre, le risque de pénurie est élevé et, par conséquent, celui d'une hausse des prix des principaux produits alimentaires, dont les augmentations de prix atteignent déjà des sommets jamais vus depuis 2008, selon les données des Nations unies.

Tout cela pourrait entraîner plus qu'une simple pression sur les prix. Par exemple, cet automne, le Royaume-Uni devrait connaître une inflation galopante.

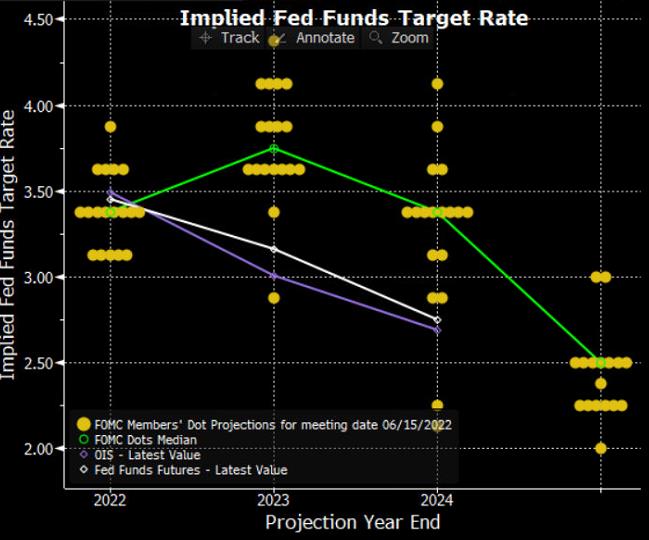

Une situation similaire se produira dans d'autres pays à forte économie. En outre, si l'on considère la Réserve fédérale américaine, le régulateur a clairement indiqué qu'il était prêt à plonger l'économie dans une récession pour combattre l'inflation, même si ses représentants ne l'ont pas dit aussi directement. Cependant, les commentaires de la Fed y font clairement allusion. On peut arriver à cette conclusion rien qu'en regardant le taux cible implicite des Fed Funds ; le taux cible médian prévu indique que le taux d'intérêt pourrait être de 3,375 % à la fin de 2022.

En outre, la hausse des taux d'intérêt, combinée à une inflation élevée, aura une incidence négative sur les prêts à la consommation et portera donc un coup aux ventes au détail.

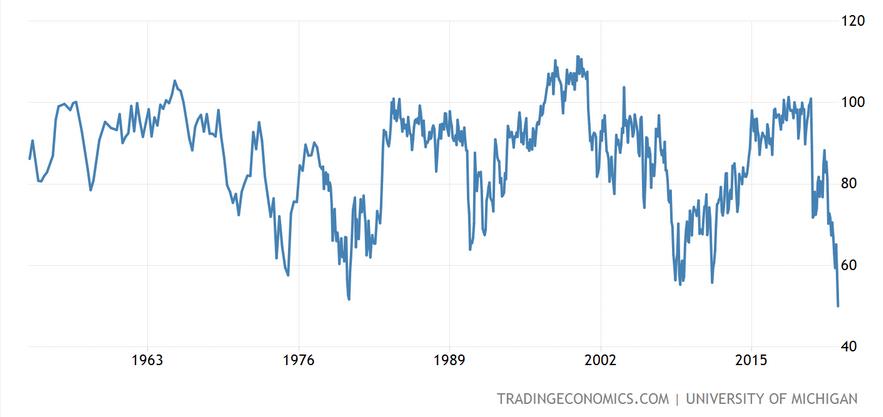

Cela fait déjà partie des attentes des consommateurs. L'indice de confiance des consommateurs de l'Université du Michigan est tombé à son plus bas niveau depuis 1982. Il s'agit là d'une confirmation éclatante du sentiment négatif des Américains, qui pourrait avoir une forte incidence sur l'économie du pays, essentiellement axée sur les services.

Il en va de même dans la plupart des pays européens. Il convient également de noter que les risques géopolitiques sont extrêmement élevés, ce qui aggrave encore la situation. De plus, la probabilité de nouvelles vagues de COVID-19 ne doit pas être complètement écartée, ce qui augmente également la probabilité d'une récession. Après tout, certains pays - la Chine, en particulier - appliquent des politiques de « zéro COVID », dont les conséquences pourraient affecter la santé de l'ensemble de l'économie mondiale, puisque les chaînes internationales d'approvisionnement et de production pourraient être endommagées.

Lorsque l'inflation augmente, les actifs défensifs deviennent particulièrement importants, notamment les métaux précieux. À vrai dire, il convient de souligner qu'au stade où les banques centrales augmentent les taux d'intérêt, ces derniers perdent partiellement leur attrait. Pourquoi ? Parce qu'ils ne produisent pas de revenus importants. Mais si l'on considère les risques économiques, il est clair que l'or, l'argent et éventuellement les métaux du groupe du platine sont ce qu'il faut à ce stade pour protéger leurs actifs de la dépréciation. Le pouvoir d'achat de l'or et de l'argent ne peut pas être réduit par la politique monétaire, contrairement à celui des monnaies de réserve mondiales. L'or ne comporte aucun risque de crédit ou de défaut, ce qui n'est pas le cas des dépôts bancaires. C'est pourquoi les métaux précieux se sont avérés être une monnaie fiable depuis des milliers d'années.

Compte tenu de ce qui précède, on pourrait s'attendre à ce que l'or connaisse une nouvelle vague de croissance pour revenir aux sommets qu'il a atteints en mars 2022. Toutefois, avec une nouvelle hausse des taux d'intérêt de la Réserve fédérale américaine, l'or pourrait subir un repli vers le niveau de support de 1 770 $. La fourchette comprise entre 1 770 et 1 800 dollars par once troy pourrait constituer un bon point d'entrée pour les positions longues.

Pour revenir au mouvement des principales monnaies mondiales, cela dépendra largement des politiques monétaires variables des différents pays. Cela dit, la situation est plutôt dans l'impasse. La BCE, la Banque d'Angleterre et la Banque du Japon sont prises en otage. Dans le contexte actuel, elles doivent augmenter les taux d'intérêt pour protéger leur monnaie, mais il n'est pas possible de le faire dans la mesure requise car une crise bancaire surviendrait. Après tout, le poids de la dette sur les économies est trop élevé maintenant.

En résumé : Le dollar restera le plus fort sur le marché des devises au cours des prochains mois, le yen étant le plus faible. Les banques centrales d'Angleterre, du Canada, de Nouvelle-Zélande, d'Australie et même de Suisse ont déjà relevé leurs taux. Dans le cas de la Suisse, c'est la première fois depuis 15 ans. La BCE montre des intentions claires de prendre une telle mesure, tandis que la Banque du Japon continue de durcir son mantra de maintien de sa politique monétaire existante. Compte tenu du rythme auquel les taux d'intérêt augmentent, nous pourrions voir l'indice du dollar américain se renforcer encore, ce qui en fait un actif digne d'être inclus dans vos portefeuilles. Vous pouvez également acheter le dollar contre le yen japonais. L'achat ou la vente d'autres paires de devises devrait être reporté en attendant des périodes plus favorables, avec des repères plus clairs pour évaluer l'impact de ce qui se passe sur les économies nationales. C'est alors qu'il sera possible de dire quelle économie nationale a résisté le mieux à l'inflation, à la géopolitique et aux autres crises.

Analyse du marché des matières premières : Énergie et outils agricoles

Pétrole

Les prix du Brent ont atteint des sommets inégalés depuis 10 ans en juin 2022 et se maintiennent au-dessus de la barre psychologiquement importante des 100 dollars le baril depuis la mi-mars. Dans le même temps, les prix ont même atteint 133 dollars à un moment donné, des sommets jamais vus depuis 2008.

La principale raison est le risque élevé que la Russie réduise considérablement son offre dans un contexte de demande mondiale croissante. La consommation mondiale de pétrole devrait atteindre 101,6 millions de barils par jour à la fin de 2022, dépassant ainsi les niveaux d'avant la pandémie.

Ces préoccupations ne sont pas sans fondement. La Fédération de Russie approvisionne le marché mondial avec environ 7 millions de barils par jour. Environ la moitié de ce chiffre (soit environ 3,5 millions de barils par jour) est destinée au marché européen. Environ 1 % de la production pétrolière de la Russie est destinée aux États-Unis.

Source : US Energy Information Administration

Début juin, les pays de l'UE ont décidé d'interdire les livraisons de pétrole russe par voie maritime. Cela affectera environ 70 % du pétrole expédié de Russie vers l'UE, ce qui entraînera une réduction de la consommation de pétrole russe de 2 millions de barils par jour. Dans le même temps, l'Inde et la Chine augmentent activement leurs achats de pétrole brut de l'Oural, car il est vendu avec un énorme rabais de 30 dollars le baril par rapport au Brent (contre une différence précédente de 3 dollars).

Ainsi, l'augmentation de la demande de pétrole non russe peut être estimée à 2 millions de barils par jour.

Pour évaluer l'ampleur du problème, estimons la capacité disponible de l'OPEP et des États-Unis. Selon Bloomberg, la production de pétrole de l'OPEP en mai 2022 était de 28,9 millions de bpj, et la capacité excédentaire a atteint 4,7 millions de bpj.

Dans un tel scénario, le marché européen ne souffrira pas beaucoup à long terme en s'éloignant du pétrole russe. Il faut toutefois tenir compte du fait que la transition d'un grade de raffinage à un autre et la montée en puissance de l'exploitation des capacités de réserve prendront du temps. Par conséquent, pendant une courte période d'environ six mois à un an, il pourrait y avoir quelques pénuries sur le marché, ce qui maintiendrait les prix plus élevés si la demande est forte.

Gaz naturel

En juin, les prix du gaz naturel à l'unité de distribution Henry Hub ont atteint des sommets historiques en 2022. Cependant, cette hausse a été bien plus fondée sur l'émotion que sur des bases solides.

Le principal moteur de cette croissance a été la guerre en Ukraine, qui a mis en danger l'approvisionnement de l'Europe en gaz naturel. De plus, ce risque a une double origine.

Tout d'abord, les plus grands gazoducs traversent le territoire de l'Ukraine et peuvent être endommagés à tout moment. Deuxièmement, la Russie utilise les approvisionnements en gaz naturel comme un outil pour exercer une pression géopolitique sur les pays de l'UE, qui, à leur tour, sont en train de diversifier les voies d'approvisionnement et sont prêts à faire face à l'embargo énergétique de la Russie.

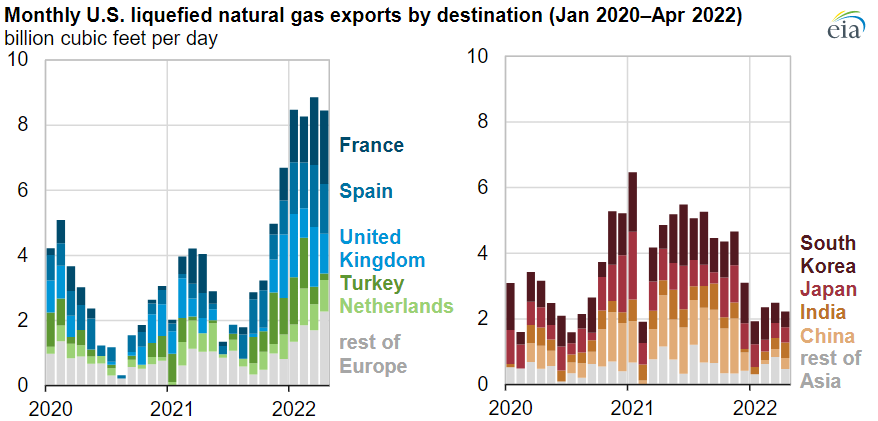

En 2021, les États-Unis ont exporté jusqu'à 4 milliards de pieds cubes par jour (bcf/d) de gaz vers l'UE. Ce nombre a atteint 8 bcf/d au cours des quatre premiers mois de 2022 (figure). Pour remplacer totalement le gaz russe, les approvisionnements doivent être augmentés de 15 bcf/d.

Il convient de noter que la croissance de l'approvisionnement de l'UE se fait au prix d'une réduction des expéditions vers l'Asie. Le taux de production de gaz naturel aux États-Unis n'a pas beaucoup changé. Les capacités de liquéfaction et de transport non plus.

Source : US Energy Information Administration

Par conséquent, la capacité des États-Unis à fournir du gaz naturel liquéfié à l'UE est désormais épuisée en termes de production, de liquéfaction et d'expédition.

Compte tenu de l'engagement politique des États-Unis envers l'UE, on peut s'attendre à ce que l'offre et la demande sur le marché intérieur restent serrées.

Les prix à l'unité de distribution de gaz Henry Hub devraient se consolider dans une fourchette de 6 à 9 dollars par million de British thermal units (MMBtu). L'épuisement des capacités de transport à l'exportation empêchera une baisse de l'offre sur le marché intérieur américain, quelles que soient les circonstances politiques.

Nous pensons que dans la situation actuelle, l'achat de gaz naturel (GN) aux alentours de 6 $ par MMBtu sera une proposition intéressante.

Outils agricoles

Céréales

Les deux plus grands pays exportateurs de céréales, la Russie et l'Ukraine, sont en état de guerre de facto. Dans le contexte actuel, les marchés réagissent en fonction des risques qui pèsent sur les exportations (blocage des ports ukrainiens) et des fortes réductions des surfaces cultivées et des prévisions de récolte. La situation a été aggravée par une hausse spectaculaire du prix des engrais et du carburant, qui augmente considérablement le coût de production. En conséquence, les prix ont atteint les niveaux les plus élevés depuis le début de 2022. Le maïs a augmenté de 39 % et le prix du blé de 77 %, avant de commencer à se corriger rapidement, perdant plus de la moitié de sa hausse. La principale question pour les traders est maintenant de savoir dans quelle direction le prix va évoluer. Va-t-il continuer à corriger à la baisse, ou va-t-il commencer à remonter ?

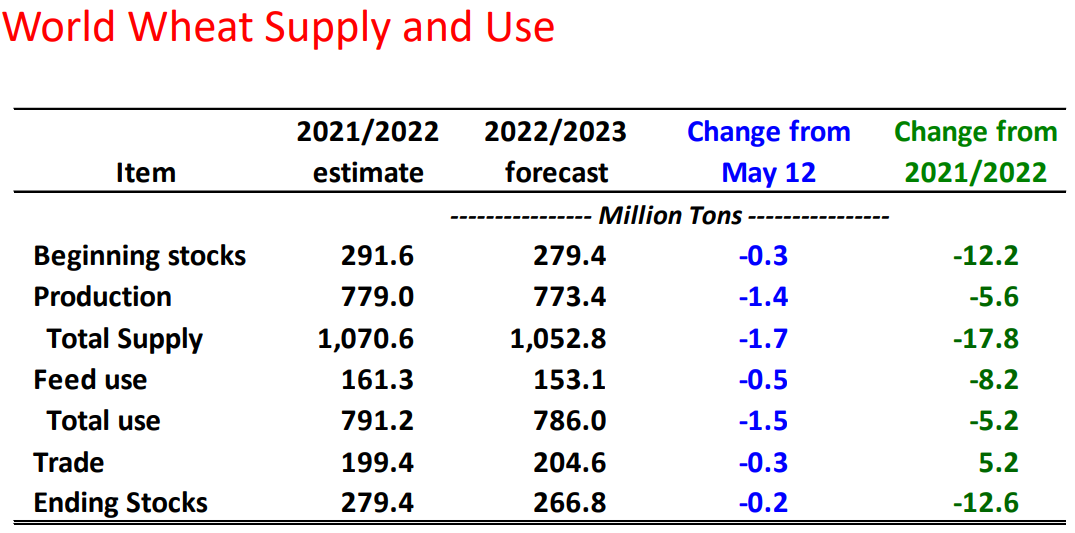

Pour comprendre l'évolution du prix, examinons le bilan du marché sur la base des données du ministère américain de l'agriculture.

Le bilan de l'offre et de l'utilisation du blé dans le monde fait état d'une réduction importante des stocks et de la production (récoltes). En juin, ces chiffres ont diminué par rapport aux estimations de mai. Les chiffres de la consommation mondiale de blé ont considérablement diminué, dépassant la baisse de rendement prévue. En conséquence, compte tenu du ralentissement plus important de la consommation que des récoltes et des perspectives de reprise partielle des exportations par l'Ukraine, on peut dire que le marché est sorti de son stade critique. Le scénario de base est que le prix continuera à baisser jusqu'à 850 $, où le blé redeviendra intéressant à l'achat. La situation des exportations et des récoltes de l'Ukraine reste un risque pour les prévisions.

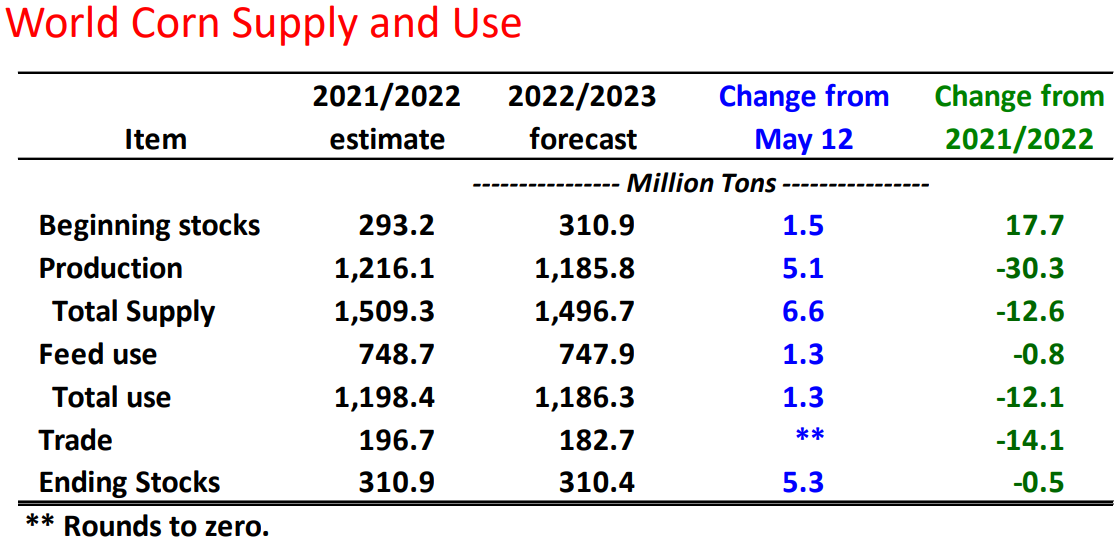

L'équilibre entre l'offre et l'utilisation du maïs dans le monde et les perspectives pour ce produit ne semblent pas aussi pessimistes que pour le blé. Premièrement, les stocks de maïs au début et à la fin de la période de prévision sont presque identiques. Deuxièmement, bien que les prévisions de récolte de maïs aient été considérablement réduites, le marché reste presque équilibré en termes d'offre totale et de chiffres de consommation. Troisièmement, si nous examinons les changements dans les prévisions de juillet par rapport à celles de mai, nous pouvons constater que la plupart des paramètres se sont améliorés, ce qui pèse sur les prix du maïs.

Le scénario de base pour les prévisions à moyen terme reste une correction des prix dans la zone des 630 $, qui correspond au prix moyen des 12 derniers mois. À ces niveaux, les prix du maïs vont probablement se stabiliser, et les mouvements ultérieurs dépendront des informations à venir.

Marché boursier

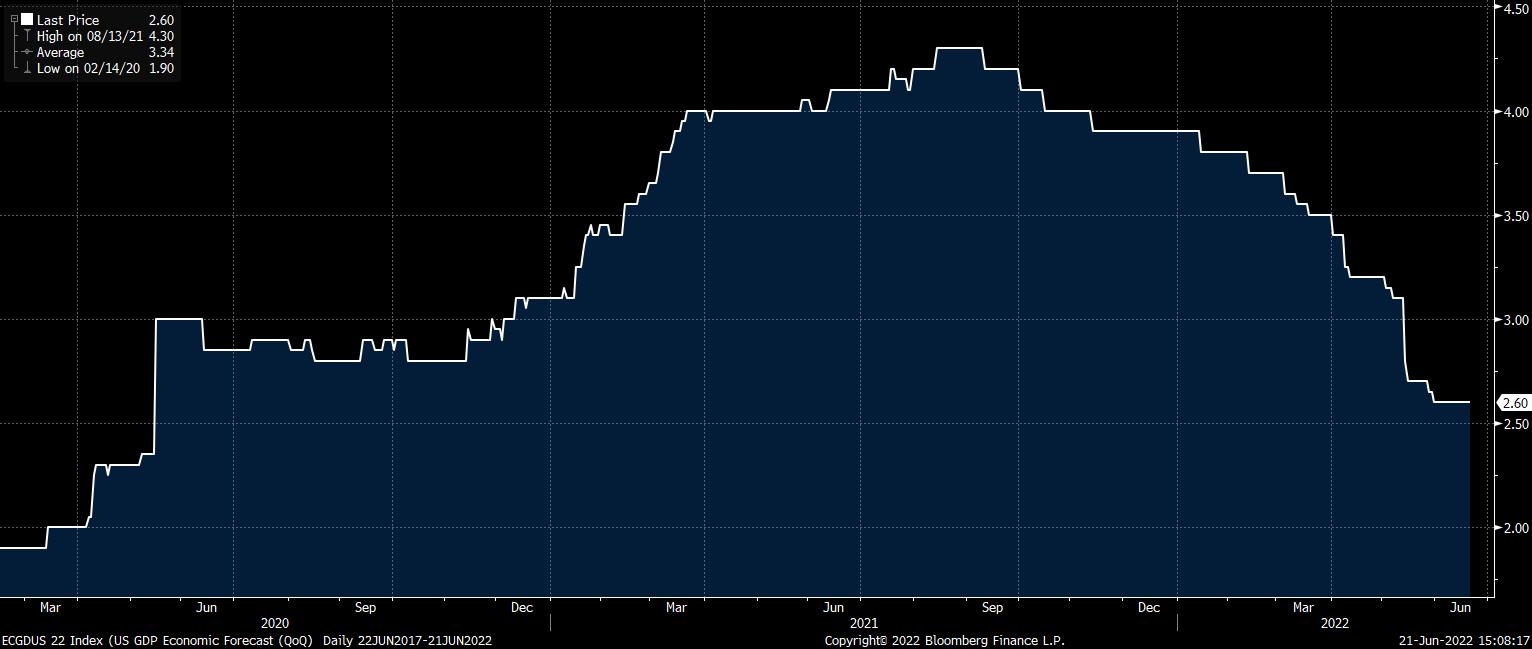

Le taux de croissance du PIB américain a sensiblement diminué au cours du dernier trimestre. Alors que l'économie a progressé à un taux annualisé de 6,9 % au quatrième trimestre 2021, le premier trimestre 2022 a enregistré une baisse de 1,4 % en glissement annuel. Les prévisions pour 2022 chutent à un rythme de plus en plus élevé.

Source : Bloomberg

La baisse de l'activité économique ne semble pas encore généralisée. Au contraire, elle a été largement déterminée par les attentes des agents économiques. Nous avons assisté à une baisse du PIB en raison de la réduction des stocks et de la réduction des dépenses des autorités fédérales et locales.

Seul le commerce extérieur pourrait être une source d'inquiétude ; les exportations sont en baisse et les importations en hausse. Toutefois, cela est dû à un dollar plus fort et à la hausse des prix de l'énergie. Ces facteurs ne sont pas des problèmes structurels, de sorte que leur impact sur la croissance du PIB peut être transitoire.

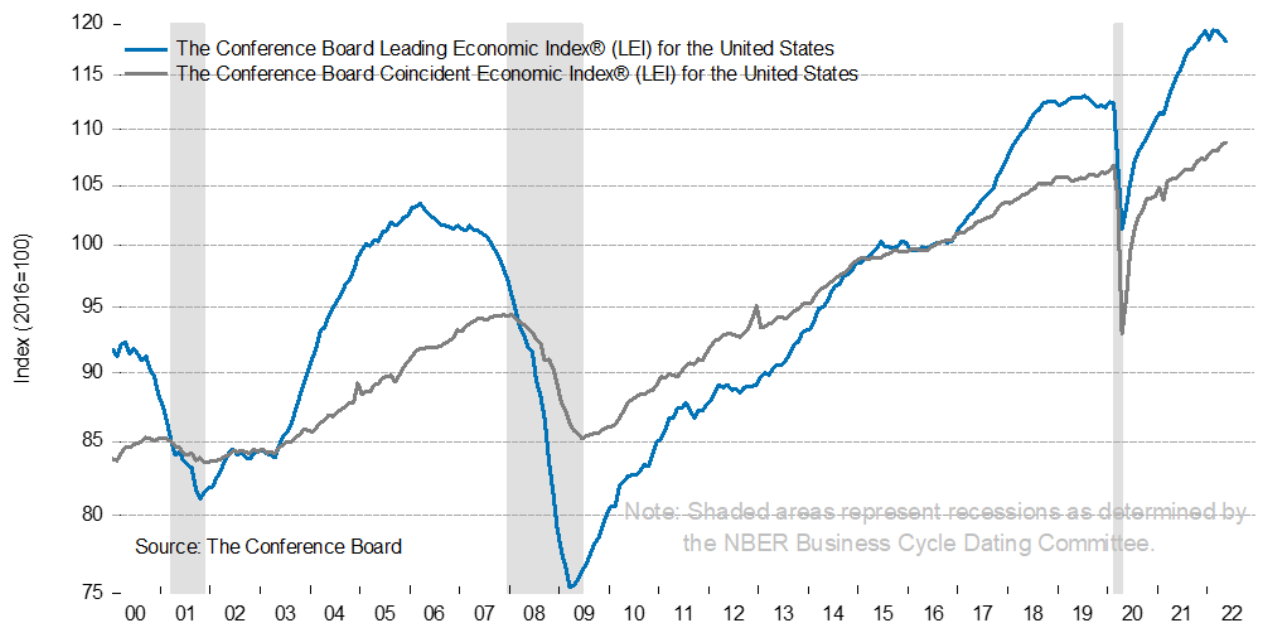

L'indice économique avancé du Conference Board, qui fait autorité et qui est une mesure composite de la performance des principaux indicateurs macroéconomiques avancés, confirme que l'économie semble toujours en bonne santé.

Source. Conference Board

Historiquement, au début d'une récession aux États-Unis, les courbes des indices avancés et coïncidents se sont croisées. Dans la figure, les récessions sont représentées par des zones grisées.

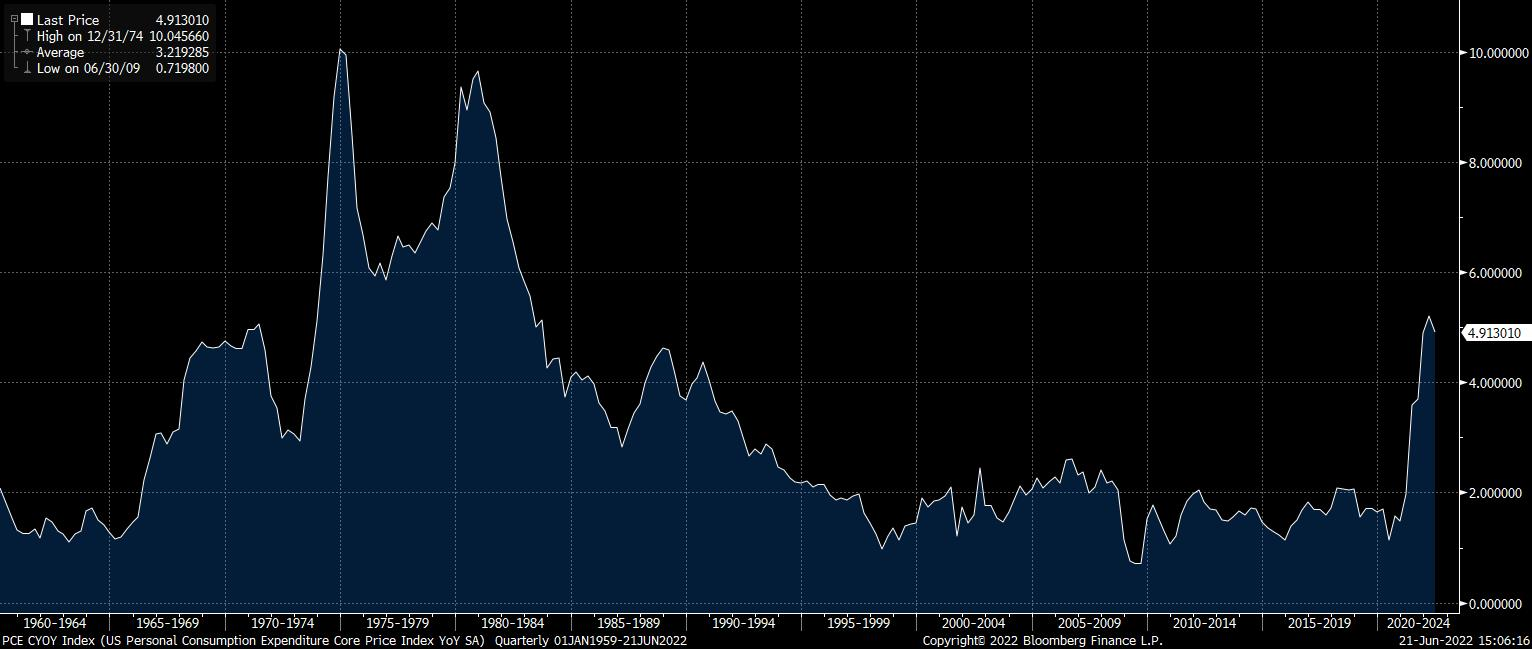

L'économie américaine est confrontée à un sérieux défi qui affecte les attentes et donc les indices boursiers. Après tout, de longues années de politique monétaire ultra-dovish et COVID-19 ont fait grimper l'inflation à des sommets jamais atteints depuis trente ans.

Source : Bloomberg

L'inflation élevée oblige la Fed à réagir. Pour récapituler, la Réserve fédérale américaine a un double mandat : elle doit assurer la stabilité des prix et favoriser un emploi maximal. Le taux de chômage se situe actuellement à 3,6 %, un chiffre qui n'a jamais été aussi bas. Par conséquent, la Fed peut augmenter les taux d'intérêt en toute confiance. Le président de la Réserve fédérale, Jerome Powell, a récemment déclaré qu'il était prêt à sacrifier la croissance économique pour stabiliser les prix.

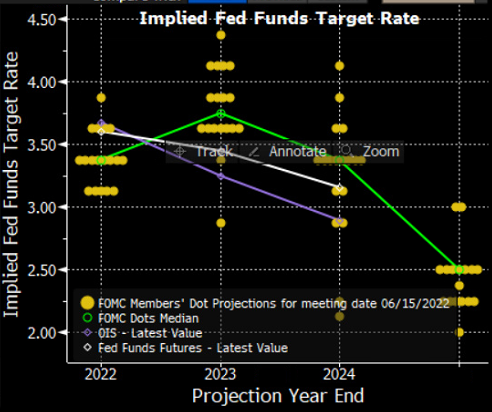

Le rythme des hausses de taux d'intérêt, qui a débuté en mars, a été nettement plus rapide que ce que les agents économiques avaient prévu. La Fed a indiqué qu'elle était disposée à relever le taux d'intérêt directeur de 0,75 point de pourcentage en une seule fois, ce qui constitue la plus importante hausse de ce type depuis 30 ans. Les enquêtes menées auprès des membres du Comité fédéral de l'open market ayant le droit de vote sur les décisions relatives aux taux d'intérêt indiquent que le taux d'intérêt pourrait atteindre 4 % d'ici à la fin de l'année 2023 et que ce n'est qu'ensuite qu'il commencera à baisser doucement à long terme.

Source : Bloomberg

Voici comment les investisseurs boursiers voient les choses. L'économie semble bien se porter, et la situation sur le marché du travail est plutôt positive. Mais l'inflation atteint des sommets historiques, et la Fed doit agir maintenant. Elle a choisi de procéder à des hausses agressives des taux d'intérêt sans tenir compte de la croissance économique. Les indices boursiers sont alors sous pression, certains chutant de 30 % par rapport à leur niveau record.

La grande question est la suivante : où et quand cette baisse peut-elle prendre fin ?

Avant de répondre, il convient de noter qu'un cycle de hausse des taux peut avoir deux effets sur l'économie : il peut déclencher une récession ou traiter l'inflation sans baisse de l'activité économique.

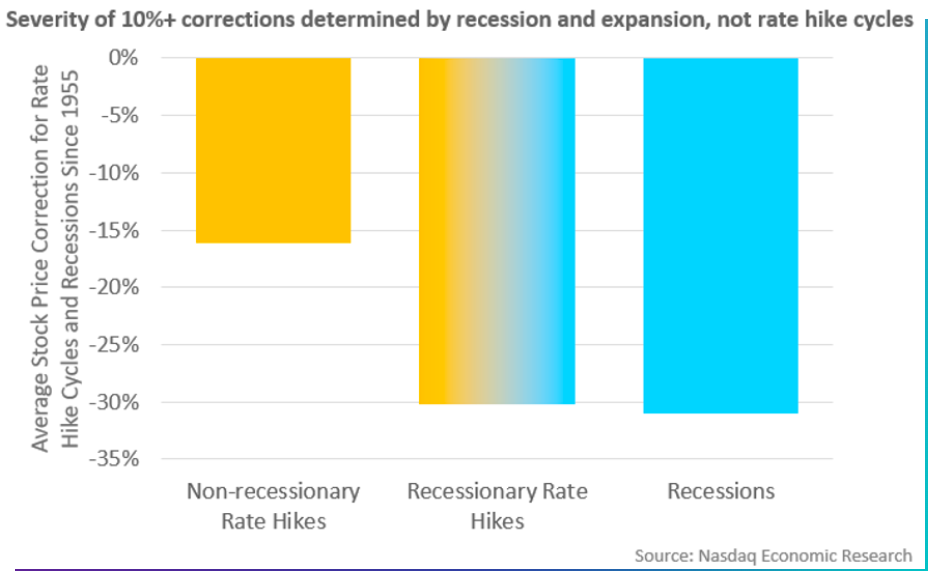

Si nous examinons tous les cycles de hausse des taux depuis la fin de la Seconde Guerre mondiale, nous obtenons les données suivantes. Un cycle de hausse des taux d'intérêt sans récession de l'économie entraîne une baisse des indices boursiers d'environ 15 % en moyenne. Un cycle de hausse des taux suivi d'une récession entraîne une chute de 30 % des indices.

Source : Recherche économique du NASDAQ

En juin 2022, il apparaît que le cycle actuel de hausse des taux pourrait s'accompagner d'une récession. Nous avons déjà vu un trimestre avec une croissance négative du PIB. Si l'on en ajoute un de plus, les États-Unis sont officiellement en récession. En conclusion, la baisse actuelle de la croissance du PIB ne semble pas être un problème structurel. Il s'agit plutôt d'une tendance opportuniste à court terme.

La chute des indices boursiers a déjà atteint 25-30 %. On peut donc supposer qu'une part importante des attentes négatives est déjà prise en compte. Dès que les pressions inflationnistes commenceront à s'atténuer - et certains signes indiquent que c'est déjà le cas - nous pouvons nous attendre à ce que les indices entament un cycle de reprise. Les outils d'analyse technique peuvent être utilisés dès maintenant pour rechercher des positions longues à long terme dans les indices boursiers à des niveaux de prix extrêmement bas.

Pour le S&P 500, c'est environ 3 370.

Analyse du marché des cryptomonnaies

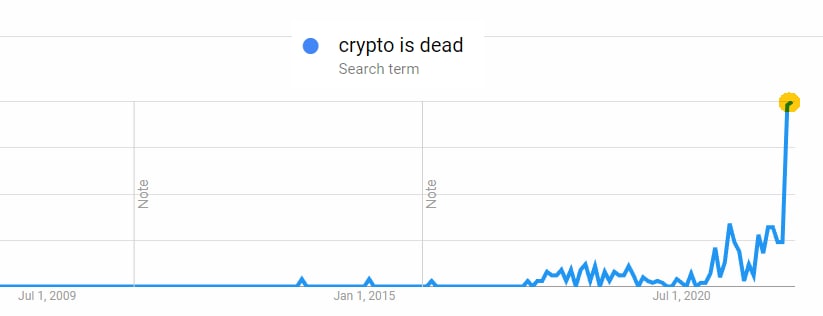

Crypto is dead ?

La fréquence de cette requête et de requêtes similaires dans Google Trends récemment est hors normes. Mais est-ce vraiment le cas ? Voyons cela.

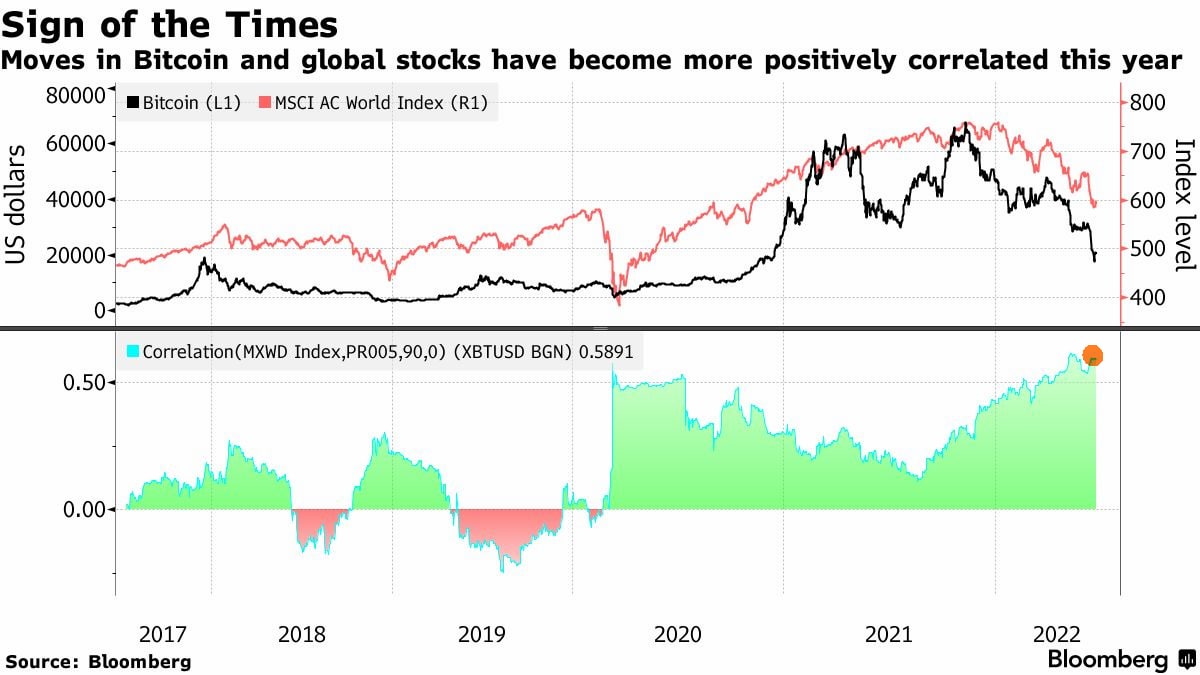

Les cours des cryptomonnaies ont en moyenne chuté de trois fois par rapport à leurs sommets de novembre 2021. Le bitcoin, en particulier, a chuté de plus de 73 % par rapport à son sommet historique. Dans le même temps, les marchés boursiers ont également subi une forte pression, ce qui a entraîné une perte de 20 à 40 % de la valeur des actions des plus grandes entreprises. Il convient de noter qu'il y a eu récemment un niveau élevé de corrélation entre les cryptomonnaies et les marchés boursiers. Le bitcoin, en particulier, a une corrélation de 59 % avec le mouvement des actions mondiales. Comme déjà indiqué, tout s'explique par la fuite du risque observée dans le monde entier, une inflation mondiale record et un resserrement important des politiques monétaires (c'est-à-dire l'augmentation du coût des prêts) par la Réserve fédérale américaine et d'autres banques centrales.

Les cryptomonnaies ont leurs propres particularités, mais elles ont également souffert de la réduction massive des fonds empruntés. Le problème réside dans l'utilisation massive de l'effet de levier par les traders de crypto et la liquidation forcée subséquente de leurs positions lors d'un effondrement. Tant les marchés DeFi sur la chaîne que les entités hors chaîne ont perdu leur effet de levier, au fur et à mesure que les bourses, les prêteurs et les fonds spéculatifs devenaient insolvables, illiquides ou liquidés. Les événements du mois de mai liés à l'effondrement du stablecoin UST de Terraform Labs (LUNA), qui a perdu son ancrage au dollar américain et a ainsi mis en péril la réputation de tous les stablecoins, ont provoqué une puissante baisse du marché des cryptomonnaies. Cela a même fait vaciller le Tether (USDT), qui a perdu plus de 5 % en raison de la chute de l'UST. En juin, les regards se sont tournés vers le stablecoin USDD du réseau Tron. Bien qu'il n'ait pas atteint zéro comme l'UST, il a également perdu son ancrage au dollar américain. La société Celsius a été confrontée à d'importants problèmes qui l'ont amenée à suspendre les retraits de la plateforme et à se placer sous la protection de la loi sur les faillites à la mi-juillet. Les problèmes de Celsius ont eu un impact négatif sur Tether, qui était un investisseur clé de l'entreprise.

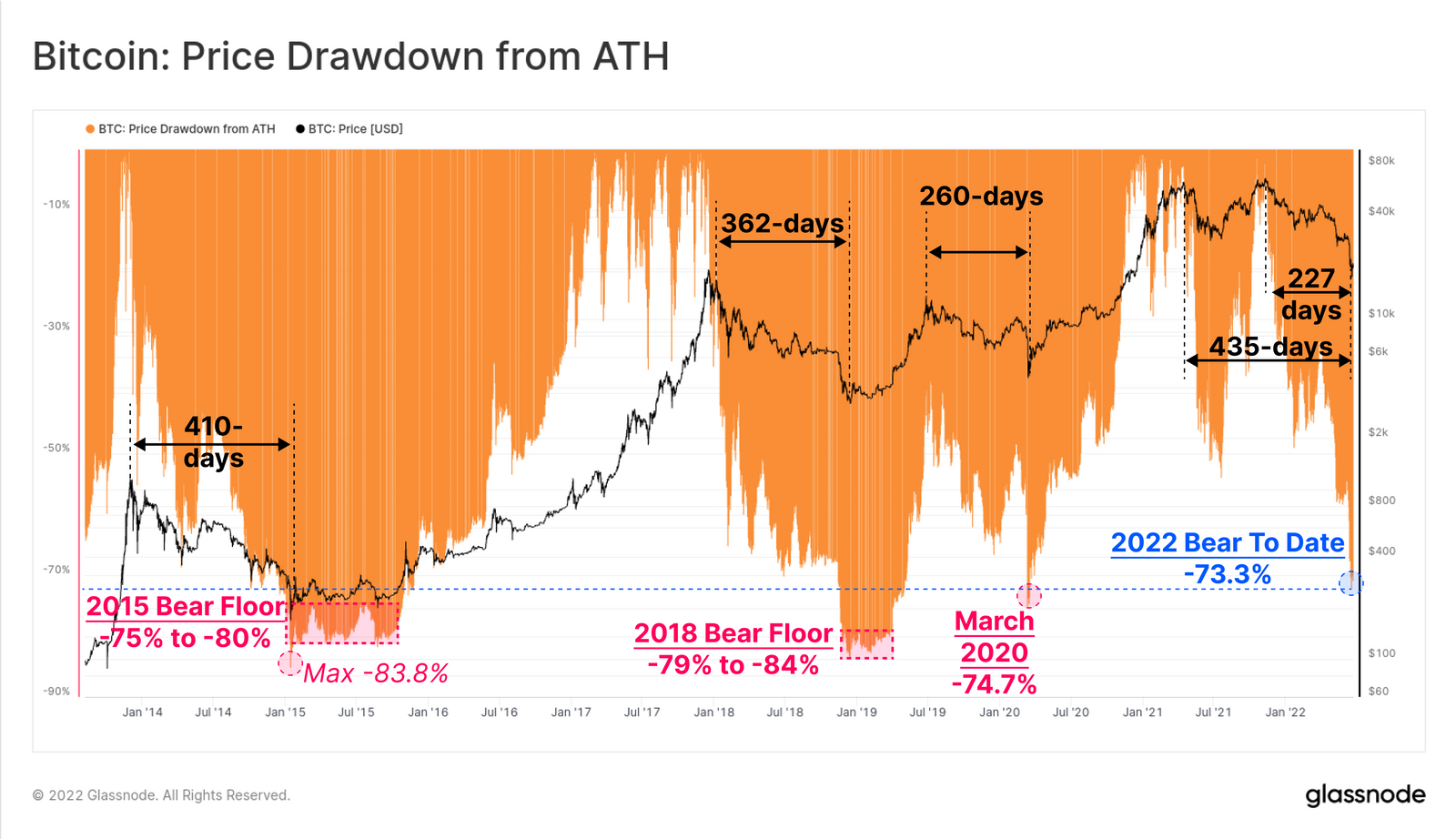

Pour analyser la situation actuelle du bitcoin, nous devons évaluer l'ampleur et la durée du drawdown actuel par rapport aux cycles baissiers de 2015, 2018 et 2019. Les creux des marchés baissiers ont historiquement été établis par des drawdowns de BTC de -75 % à -84 % par rapport à ses sommets historiques (en anglais all-time high ou ATH) et ont duré de 260 jours en 2019-2020 à 410 jours en 2015. Avec la baisse actuelle de 73,3 % en dessous de l'ATH atteint en novembre 2021 qui s'est poursuivie sur une période comprise entre 227 et 435 jours, cette baisse se situe fermement dans les limites historiques. Cependant, le niveau de support proche de 20 000 $ pourrait ne pas tenir, et le prix pourrait tester 11 000 - 14 000 $ par BTC. Il est intéressant de noter que la région comprise entre 12 000 et 14 000 dollars présente le plus de risques pour les traders sur marge, qui seraient contraints de liquider si le prix atteint cette fourchette.

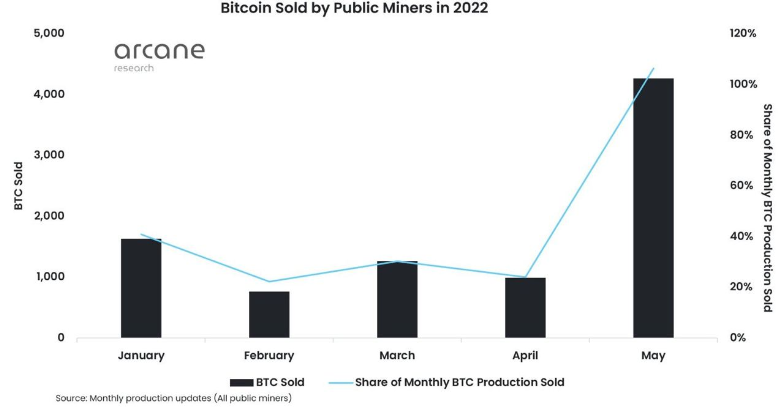

Selon les données d'Arcane Research, en mai 2022, les mineurs de BTC ont vendu plus de pièces qu'ils n'en ont minées. Ils ont également vendu une partie de leurs anciens stocks de pièces. Le chiffre d'affaires correspondant a dépassé 100 % du minage mensuel. Ce chiffre est généralement de 25 à 40 %, ce qui est suffisant pour couvrir les frais courants. Cependant, cette fois-ci, les mineurs ont été contraints de vendre plus qu'ils n'ont miné au cours de l'argent, ce qui pourrait indiquer que le minage de la première cryptomonnaie est devenu déficitaire pour certains.

Les coûts du minage se situent aujourd'hui entre 20 000 et 25 000 dollars et continueront à augmenter en raison de la hausse des prix de l'énergie. Toutefois, si l'on considère la rentabilité du minage en tant qu'activité commerciale, on constate qu'elle est définitivement menacée. Essentiellement, à un prix inférieur à 20 000 dollars par BTC, le minage cessera de rapporter des bénéfices pour tous les groupes de mineurs. Nous constatons déjà que les ASIC, l'équipement utilisé pour miner le bitcoin, sont déconnectés du réseau en masse et que le taux de hachage minier diminue considérablement. Comme nous le savons déjà, une réduction de l'offre crée une pénurie. Il n'est sans doute pas exagéré de dire qu'une nouvelle vague de croissance n'est pas loin. Le prix de l'actif ne peut pas rester longtemps en dessous du seuil de rentabilité. Si c'est le cas, un énorme choc attend l'ensemble du secteur des cryptomonnaies.

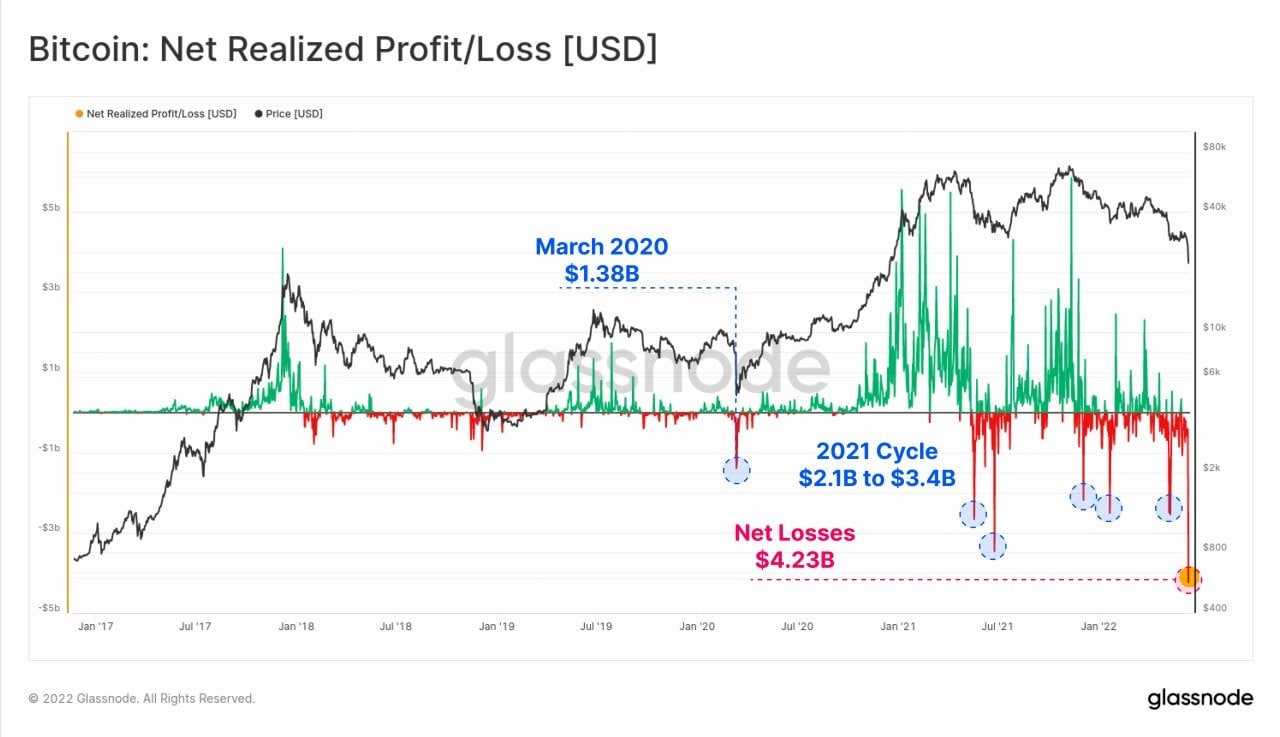

Un autre signe potentiel que le bitcoin a touché le fond a été la capitulation des traders crypto de détail et non de détail, des participants au marché qui utilisaient avidement l'effet de levier. Essentiellement, parce qu'ils ont été forcés par les bourses à liquider leurs positions, ils ont vendu leurs pièces à perte à des prix très bas. Cet événement a frappé les traders le plus durement dans toute l'histoire de l'analyse des cryptomonnaies. Ce sont des événements de ce type qui signalent souvent un retournement de tendance ultérieur, car seuls les acheteurs restent sur le marché lorsqu'il n'y a plus de traders prêts à vendre.

La forte augmentation de l'activité des baleines, à mesure que les petits acteurs du marché vendent leurs produits, est également un facteur positif. Selon Glassnode, les portefeuilles de BTC avec un solde de plus de 10 000 pièces ont recommencé à accumuler des pièces. Autrement dit, les grands traders profitent de la chute pour acheter des bitcoins à des prix plus bas.

Conclusions

- Le sentiment parmi les petits traders est clairement négatif, car ils ont subi certaines des plus grosses pertes dans le trading de cryptomonnaies. La hausse de la fréquence des recherches Google sur la « mort de la crypto » est également un signe de leur abandon total. De telles situations sont souvent critiques.

- Nous constatons une hausse de l'activité chez les baleines, qui achètent aux prix les plus bas depuis cinq ans.

- Une correction de 73% est dans la norme pour une telle situation, et le fond est probablement très proche. Toutefois, nous n'excluons pas la possibilité que le prix du BTC continue de chuter jusqu'à un niveau compris entre 11 000 et 14 000 dollars, et perde définitivement tous les suiveurs.

- Le bitcoin est utilisé comme un actif défensif dans le secteur des cryptomonnaies. Craignant une chute, les investisseurs convertissent leurs actifs risqués en BTC et en stablecoins, ce qui suscite une demande de bitcoins, d'une manière ou d'une autre. Le bitcoin est traditionnellement le premier crypto-actif à augmenter après un hiver crypto.

- Aujourd'hui, nous assistons à une situation unique qui ne s'est produite que deux ou trois fois dans le passé.

- Selon les nouvelles et le sentiment du marché, il est probable que le prix du bitcoin se consolide dans une fourchette comprise entre 18 000 et 24 000 dollars le mois prochain.

Prêt à commencer ?

Rejoignez des milliers d'utilisateurs de Libertex.

83 % des comptes des investisseurs particuliers perdent de l'argent