Bilan de l'année 2021 et prévisions pour 2022

Prêt à commencer ?

Rejoignez des milliers d'utilisateurs de Libertex.

83 % des comptes des investisseurs particuliers perdent de l'argent

INTRO

2021

En regardant l'année écoulée, on peut dire qu'elle a été haussière pour la plupart des indices boursiers, les matières premières, le dollar et les cryptomonnaies. Selon le calendrier chinois, 2021 était l'année du taureau en métal blanc. Une chose est sûre : nous devons tous nous armer de nerfs d'acier pour surmonter la volatilité et la pression inflationniste de 2021.

En tant qu'entreprise, nous avons fait honneur à l'année 2021. En 2021, le groupe de sociétés Libertex a reçu une série de nouveaux prix, dont celui de la meilleure plateforme de trading décerné par Forex Report, celui du meilleur courtier Forex décerné par European CEO et celui du courtier le plus fiable d'Europe décerné par Ultimate Fintech. Notre plateforme de trading s'est enrichie d'une multitude de nouvelles fonctionnalités, et nos clients ont désormais accès à un nouveau type de compte : Libertex Invest, un compte d'investissement spécial pour ceux qui préfèrent l'investissement traditionnel sans utiliser l'effet de levier.

Découvrez les performances des différents segments dans notre bilan de l'année 2021 et nos prévisions pour 2022.

Devises

Au début de l'année 2021, le dollar américain se sentait assez confiant, tandis que l'indice du dollar américain a enregistré une hausse de plus de 4 %. Le dollar américain a réussi à se renforcer par rapport à la plupart de ses principaux concurrents.

En période d'instabilité, la monnaie nationale américaine fait généralement l'objet d'une demande accrue. En 2021, le monde a été bouleversé à de multiples reprises : il y a eu des restrictions liées au coronavirus, de nouvelles souches de coronavirus, des tensions géopolitiques croissantes et des défauts de paiement. Face à tout cela, les investisseurs ont tenté de diversifier leurs portefeuilles en convertissant une partie de leur richesse en USD.

En plus de tout ce qui précède, la Réserve fédérale américaine a également signalé qu'elle réduisait son programme d'assouplissement quantitatif. C'est une autre bonne nouvelle pour le dollar. Comme si cela ne suffisait pas, la BCE ne veut toujours pas affronter la vérité et prendre des mesures décisives pour lutter contre l'inflation, qui a déjà plus que doublé le taux cible de 2 % fixé par le régulateur. En outre, l'Europe est au bord d'une crise énergétique, ce qui constitue également un obstacle au renforcement de l'euro et de la livre sterling. Les dollars australien et néo-zélandais sont traditionnellement considérés comme des actifs à risque. C'est précisément pour cette raison qu'ils se sont affaiblis par rapport au dollar américain, même si la RBNZ avait déjà décidé de relever ses taux en 2021.

Prévisions pour 2022

En 2022, la monnaie qui s'imposera sera celle dont le pays sera capable de trouver l'équilibre idéal entre la maîtrise de l'inflation et la stabilité économique. Nul n'ignore que, depuis quelques années, l'économie mondiale est en état de stimulation constante. Si la presse à billets était soudainement arrêtée, cela provoquerait une crise massive qui serait comparable à la Grande Dépression. Par conséquent, l'inflation est l'un des rares instruments capables de réduire le fardeau de la dette.

Cela est particulièrement vrai, avant tout, pour le fardeau de la dette des États-Unis. La dette du gouvernement américain approche déjà les 29 000 milliards de dollars et le Congrès décidera bientôt s'il convient de relever encore le plafond de la dette. S'il ne le fait pas, les États-Unis se dirigent vers une récession inévitable.

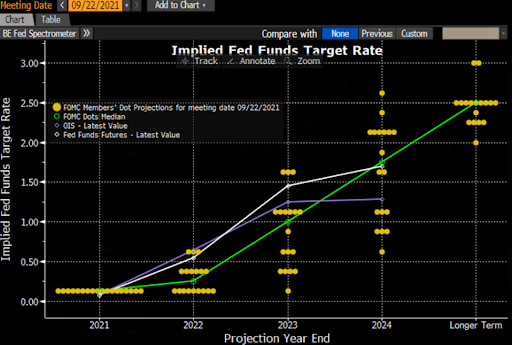

Mais pour l'instant, il y a de fortes chances que le dollar reste parmi les monnaies les plus fortes. D'après les résultats de ses dernières réunions de 2021, la Fed a déjà précisé que le régulateur est prêt à relever ses taux en 2022.

Fig. Prévisions des taux des membres de la Réserve fédérale américaine. Source : Bloomberg

Ainsi, l'évolution des grandes monnaies mondiales par rapport au dollar sera déterminée par les différences d'orientation de la politique monétaire. L'euro, en particulier, pourrait rester le maillon faible. En effet, la présidente de la BCE, Christine Lagarde, a clairement indiqué qu'il était peu probable que le régulateur européen relève ses taux en 2022. Elle a déclaré que tout resserrement monétaire en ce moment pourrait étouffer la reprise économique, ce qui signifie que l'euro pourrait encore chuter aux alentours de 1,0910.

Contrairement à l'euro, la livre sterling pourrait mener une lutte décente contre le dollar, à condition qu'elle puisse faire face à la crise énergétique et aux défis du COVID-19. Dans l'ensemble, l'économie se redresse, et la Banque d'Angleterre s'apprête à resserrer sa politique monétaire par crainte d'une hausse de l'inflation (4,2 % en rythme annuel). Ainsi, nous pourrions voir la paire GBP/USD évoluer dans une fourchette comprise entre 1,3300 et 1,4000.

Les mouvements des monnaies adossées aux matières premières - les dollars canadien, australien et néo-zélandais - seront largement déterminés par les prix des matières premières. De plus, si l'on suppose que la situation du coronavirus se stabilise et que l'activité économique augmente progressivement dans le monde (y compris dans le secteur du tourisme), ces trois monnaies pourraient connaître une reprise modérée.

Métaux

Les métaux précieux n'ont pas connu une année de rêve en 2021. L'or et l'argent ont passé la majeure partie de l'année à se trader dans des fourchettes assez larges, tandis que les métaux du groupe platine ont été sous pression, malgré des tentatives de reprise en début d'année.

Ce manque d'uniformité est en plein cœur du secteur des métaux. D'une part, les métaux précieux servent d'instruments défensifs et font l'objet d'une demande accrue pendant les périodes d'instabilité. Et il y en a eu beaucoup en 2021, comme les confinements de coronavirus, l'incertitude entourant la politique monétaire des banques centrales, le risque de défaillance de grandes entreprises, l'instabilité politique et les ruptures de la chaîne d'approvisionnement, pour n'en citer que quelques-unes. Mais le fait que les marchés aient choisi de se concentrer sur les actifs à plus haut rendement comme les actions qui ont connu une croissance dans le cadre des politiques d'injection de liquidités d'une majorité de banques centrales, a empêché les métaux précieux d'afficher des résultats positifs.

En outre, pratiquement tous les métaux ont une certaine utilisation industrielle et la baisse de la demande industrielle a donc eu un impact négatif sur leurs prix. Par exemple, environ 90 % de la demande mondiale de palladium est liée à la construction automobile, et 2021 n'a pas été l'une des meilleures années que cette industrie ait connues. La production a chuté partout. En août 2021, Toyota a annoncé que sa production avait baissé de 40 %. En octobre 2021, la production du Royaume-Uni était au même niveau qu'en 1956, soit une baisse de 41 % par rapport à 2020. On s'attend à ce que les données de l'année complète (qui ne seront publiées qu'au début de 2022) montrent une baisse de 7 millions d'unités de la production automobile mondiale en 2022. Tout cela a conduit à une baisse du palladium de 26,5 % au cours de l'année 2021.

Prévisions pour 2022

Nous devons commencer par noter que l'un des principaux facteurs de risque susceptibles de brouiller les cartes reste le coronavirus. Il ne cesse de muter, de nouvelles souches apparaissent, des épidémies se déclarent dans diverses régions, et tout cela entraîne de nouvelles restrictions et des conséquences économiques négatives.

Il est peu probable que l'année 2022 soit meilleure que 2021 pour les métaux industriels. Un éventuel resserrement de la politique monétaire des banques centrales pourrait entraîner, à tout le moins, un refroidissement à court terme de l'économie réelle. Il s'agit, bien entendu, d'un facteur négatif pour les métaux industriels. Actuellement, le platine n'est pas aussi utilisé que le palladium dans la construction automobile, ce qui signifie que les perspectives sont encore plus négatives pour le platine. On s'attend à ce que l'offre de platine soit excédentaire de 637 000 onces en 2022. En conséquence, son prix pourrait chuter aux alentours de 754,80 $, où il bénéficie d'un fort support.

Le palladium pourrait se sentir un peu plus confiant car on s'attend à ce que le secteur de la construction automobile se stabilise d'ici la mi-2022. La demande de ce métal pourrait donc s'accélérer au cours de cette période. Par conséquent, le déficit prévu pour cette année est de 200 000 à 300 000 onces. En outre, le métal est également utilisé pour produire de nouveaux processeurs, et ce marché est important. Nous ne devons pas non plus oublier que la Chine et les États-Unis ont mis en place des restrictions strictes sur la production, la fusion et l'utilisation du minerai de palladium en raison de leur impact négatif sur l'environnement. Ainsi, alors que le premier semestre 2022 ne semble pas très optimiste dans un contexte de baisse des prix aux alentours de 1 500 dollars l'once, le palladium pourrait regagner ses pertes d'ici la fin de l'année pour revenir dans la fourchette de 2 300 - 2 400 $.

La situation semble encore meilleure pour l'or et l'argent. Ces métaux sont traditionnellement considérés par le marché comme des actifs défensifs. Et les investisseurs auront certainement quelques éléments contre lesquels se défendre.

Premièrement, le marché boursier semble suracheté. Mais cela n'est guère surprenant compte tenu des énormes quantités de liquidités injectées dans le système par les banques centrales du monde entier depuis le début de la pandémie. Le bilan de la Réserve fédérale américaine a grimpé de 3 500 milliards de dollars en l'espace de 18 mois pour atteindre un niveau record de plus de 8 500 milliards de dollars.

Fig. Le bilan de la Réserve fédérale américaine. Source : federalreserve.gov

Dès que le robinet des liquidités sera fermé (et les banques centrales disent déjà qu'il est temps de réduire leurs programmes d'assouplissement quantitatif, beaucoup ayant déjà pris des mesures en ce sens), les investisseurs commenceront à chercher des actifs à conserver en cas de chute du marché boursier.

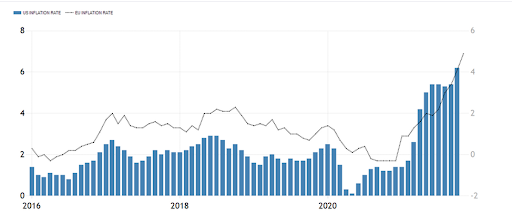

Deuxièmement, les injections de liquidités, associées aux restrictions dues au coronavirus qui ont brisé les chaînes d'approvisionnement en matériaux et composants et allongé les délais de transport, ont entraîné une forte hausse de l'inflation. Aux États-Unis, l'indice des prix à la consommation a atteint son plus haut niveau depuis 30 ans, soit 6,2 %. L'inflation dans la zone euro a également dépassé le taux cible de la BCE pour atteindre 4,9 %. Entre-temps, l'inflation au Royaume-Uni est déjà deux fois supérieure au taux cible fixé par la Banque d'Angleterre.

Fig. Inflation annualisée aux États-Unis (barres bleues) et dans la zone euro (ligne noire). Source : Trading Economics

De plus, malgré la conviction du régulateur américain que la forte pression sur les prix n'est que transitoire, il y a des raisons de penser que ce n'est pas le cas et que les niveaux élevés d'inflation se maintiendront pendant une période prolongée, au moins jusqu'à la fin de 2022. Le président de la Fed, Jerome Powell, a également fait savoir que la nouvelle variante COVID-19 pourrait avoir un effet négatif sur les risques d'inflation.

Les prix élevés de l'énergie persisteront en raison de la hausse de l'inflation, provoquée, entre autres, par la crise énergétique européenne. En outre, si nous examinons l'indice des prix à la production de l'ONU, les tendances ne semblent pas du tout prometteuses. Les dernières données (pour octobre 2021) montrent que cet indicateur est supérieur de 31,3 % à son niveau à la même époque l'année dernière, un sommet qui n'avait pas été atteint depuis juillet 2011.

Fig. Indice des prix alimentaires mondiaux de l'alimentation et de l'agriculture. Source : Bloomberg

La croissance de l'inflation pourrait inciter la Réserve fédérale américaine et d'autres banques centrales à relever leurs taux plus tôt que prévu. Toutefois, le prix de l'or prévoit déjà deux hausses de taux en 2022. C'est pourquoi même le début d'un resserrement monétaire a peu de chances d'entraîner une baisse à long terme des prix de l'or et de l'argent. Tout compte fait, d'ici la fin de l'année 2022, nous pourrions voir le XAU/USD et le XAG/USD autour de 2 000 $ et 28,40 $ l'once, respectivement.

PÉTROLE

Le pétrole brut Brent a connu une croissance impressionnante en 2021. Les contrats à terme à court terme sur le Brent ont commencé l'année à environ 51 dollars le baril et l'ont terminée à environ 80 dollars.

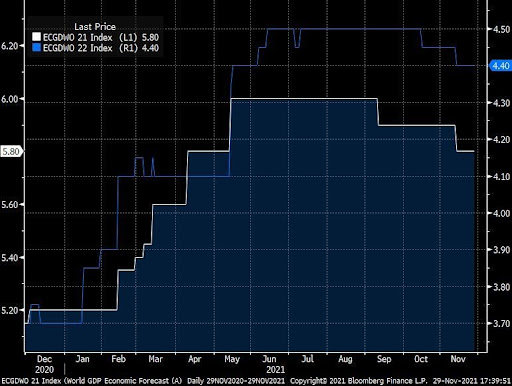

La raison principale en est la croissance économique mondiale vigoureuse et l'amélioration des prévisions pour cet indicateur. En effet, au cours de l'année 2021, les prévisions de croissance du PIB mondial ont pour la plupart été ajustées à la hausse, passant de 5,2 % à 6,0 %.

Fig. Prévisions de croissance du PIB mondial pour 2021 (blanc, échelle de gauche) et 2022 (bleu, échelle de droite). Source : Bloomberg

En outre, l'amélioration des prévisions de croissance économique mondiale s'inscrit dans un contexte de réduction de plus de 20 % de la production mondiale.

Facteurs de la demande en 2022

La demande de pétrole continuera d'augmenter en 2022. La prévision consensuelle des économistes présentée par Bloomberg est de +4,4 %. Un autre facteur de croissance sera la crise du gaz naturel. Selon Citibank et Goldman Sachs, la hausse des prix du gaz naturel pourrait créer une demande supplémentaire de pétrole allant jusqu'à 1 million de barils par jour.

Facteurs de l'offre en 2022

À mesure que la demande augmente, nous verrons également revenir sur le marché l'offre avec beaucoup de réticence. Alors que la production de l'OPEP était de 34 millions de bpj au début de la crise, les derniers chiffres de novembre 2021 la situent à seulement 27,5 millions de bpj. Et l'OPEP n'est pas la seule à vouloir maintenir la production à un faible niveau ; les États-Unis ne sont pas non plus disposés à augmenter leur production. Alors que la production américaine était de 13 millions de bpj avant la pandémie, elle n'était plus que de 11,1 millions en novembre 2021.

Fig. La production de pétrole aux États-Unis. Source : Bloomberg

Dans ce contexte, la rhétorique menaçante du président américain selon laquelle il disposerait de nombreux outils pour réduire les prix ne semble être qu'une platitude populiste.

En l'état actuel des choses, on peut dire que les prix ont finalement atteint les niveaux qui permettent aux pays de l'OPEP d'équilibrer leurs budgets. Ainsi, ils continueront à se battre de toutes leurs forces pour préserver cette capacité. C'est pourquoi l'OPEP+ a réagi à la vente par les États-Unis de 30 millions de barils de ses réserves stratégiques en annonçant son intention de réduire le rythme de son programme d'augmentation de la production.

Il faut reconnaître que la vente des réserves stratégiques est une mesure très douteuse et inefficace, qui ne peut fonctionner que temporairement tout en créant une offre refoulée pour l'avenir. Après tout, les réserves devront être réapprovisionnées tôt ou tard. C'est pourquoi on les appelle « stratégiques ».

Prévisions pour 2022

Selon le FMI, le prix qui permet à l'Arabie saoudite d'équilibrer son budget en 2022 sera d'environ 70 dollars le baril. En 2021, ce chiffre s'élevait à 76 dollars par baril.

Nous sommes convaincus que Riyad et ses alliés peuvent atteindre le prix annuel moyen dont ils ont besoin. Ils disposent de tous les leviers nécessaires pour y parvenir, et leurs acheteurs n'ont actuellement rien pour les contrer. Toutefois, la volatilité des prix demeurera naturellement. L'intensité de ces fluctuations peut facilement atteindre 20% dans les deux sens. Par conséquent, notre fourchette de prix prévue pour 2022 se situe entre 66 et 84 dollars par baril.

Plus le prix se rapproche de 66 dollars, plus l'opportunité d'achat est intéressante. D'autre part, plus le prix se rapproche de $84-$90 plus vous devriez envisager de shorter le pétrole.

La correction COVID

Le principal facteur qui pourrait changer nos estimations serait toute mutation future de COVID-19. De nouvelles variantes du virus continueront d'apparaître, ce qui est toujours le cas avec les virus, y compris celui de la grippe. Les inquiétudes concernant l'inefficacité des vaccins commenceront à croître, de sorte que le détail le plus important dans ce flux d'informations sera de savoir si de nouvelles mesures de distanciation sociale sont effectivement introduites. Si c'est le cas, les prévisions perdront leur pertinence.

La crise du gaz naturel en 2022

En 2021, l'Europe a connu une crise du gaz naturel comme jamais auparavant. De plus, la crise elle-même est survenue de manière si inattendue qu'elle a suscité de multiples plaintes contre le principal fournisseur de gaz de l'Europe, la Russie.

En 2021, Gazprom a rempli rigoureusement ses obligations en matière de fourniture de gaz à l'Europe. Toutefois, elle l'a fait au détriment des réserves stockées dans son installation de stockage de Rehden, la plus grande d'Allemagne et d'Europe. Ainsi, à la fin de l'année 2021, il n'était rempli qu'à 5 %. Évidemment, une telle baisse des réserves avant l'hiver est à la limite d'une catastrophe.

Nous éviterons de soulever la question de savoir si cela était intentionnel ou non. Toutefois, nous noterons que cette véritable crise énergétique a causé un énorme préjudice à la réputation de la Russie en tant que fournisseur fiable de gaz à l'Europe, ce qui a entraîné une réorientation sur le Vieux Continent vers du gaz plus cher provenant d'autres régions, y compris le gaz naturel liquéfié américain. C'est une situation que Moscou ne peut tout simplement pas se permettre, et nous sommes donc convaincus que Gazprom sera obligé d'augmenter l'offre en 2022, ce qui stabilisera la situation et entraînera une baisse significative des prix.

Le début de la tendance à la baisse se produira très probablement en janvier-février 2022, période de l'année où l'on observe généralement des baisses de prix saisonnières.

Fig. Mouvements des prix du gaz naturel au Henry Hub par mois. Source : Bloomberg

Titres

2021

Cette année a été assez fructueuse pour les investisseurs en bourse. Début décembre, les indices boursiers de la plupart des pays avaient enregistré une forte croissance depuis le début de l'année. Les États-Unis, l'Europe et l'Asie ont été parmi les plus grands gagnants, tandis que la Chine a fait partie des outsiders.

Fig. Variation en pourcentage des indices boursiers par pays pour 2021. Source : Countryeconomy.com

Parmi les principaux moteurs de cette croissance vigoureuse, nous pouvons identifier les éléments suivants :

- Politique monétaire souple des banques centrales, notamment des États-Unis et de l'UE. Lorsque l'argent est « bon marché », cela stimule les dépenses des entreprises et des consommateurs.

- Programmes de stimulation. De nombreux pays ont alloué d'énormes ressources pour stimuler leur économie et combattre les retombées de COVID-19. Les États-Unis, par exemple, ont mis en place plus de 4 000 milliards de dollars pour de tels programmes.

- La reprise du marché du travail. Après la vaccination de masse, les entreprises ont commencé à se rétablir et à embaucher du personnel, ce qui a stimulé la croissance économique.

- La hausse des prix des matières premières. Cela a donné un coup de pouce à la plupart des pays dont l'économie dépend des matières premières.

- L'inflation. La forte hausse de l'inflation en 2021 a détourné les capitaux des actifs à revenu fixe vers les actions d'entreprises, qui constituaient une sorte de protection contre la hausse de l'inflation.

Que pouvons-nous attendre de 2022 ?

De nombreux sceptiques pensent que le marché boursier a déjà atteint son sommet et qu'il n'a plus aucune marge de progression. Ils disaient la même chose en 2019 lorsque le S&P 500 a augmenté de 31,5 % en une seule année, mais il a presque doublé depuis. Et c'est parce qu'il n'y a pas beaucoup d'alternatives avec le même potentiel de rendement que le marché boursier sans la volatilité des cryptomonnaies. L'argent devrait toujours servir, surtout quand il n'est pas cher, comme maintenant. C'est pourquoi, tant que les banques centrales s'abstiendront de mettre fin à leurs programmes de relance ou de relever leurs taux, les marchés boursiers continueront de croître. Nos estimations indiquent que le potentiel de croissance se poursuivra au moins jusqu'à la mi-2022.

Principaux moteurs de la croissance en 2022

Qu'est-ce qui pourrait générer une croissance pour l'avenir ?

- Le maintien de taux d'intérêt bas. Si les régulateurs ne commencent pas à relever les taux, les entreprises auront toujours accès à des crédits bon marché, ce qui leur permet de maximiser leurs profits. Selon les dernières prévisions, les États-Unis maintiendront leurs taux bas jusqu'en 2022, tandis que l'UE ne les relèvera pas du tout au cours de cette même période.

- La croissance des profits des entreprises. Parmi les principaux problèmes que les entreprises ont mentionnés cette année dans leurs rapports trimestriels figurent les problèmes d'approvisionnement dus à des ruptures de la chaîne d'approvisionnement, un exemple notable étant la pénurie de puces, dont la demande a explosé. Cette situation a été causée à la fois par la stagnation du secteur manufacturier et par des processus inflationnistes. Heureusement, il ne s'agit que d'un effet temporaire, et les prévisions indiquent qu'il devrait se résorber d'ici 2022. Ainsi, les entreprises commenceront à gagner plus, ce qui entraînera une augmentation du prix des actions et des indices.

- L'amélioration de la situation pandémique. Les campagnes de vaccination ont permis à de nombreuses personnes de reprendre le travail, mais des restrictions de travail persistent dans de nombreux pays. Néanmoins, la situation s'améliorera progressivement. L'arrivée imminente de nouveaux produits thérapeutiques contre la COVID-19 dans les établissements de santé du monde entier constitue une autre évolution positive dans ce domaine. Cela améliorera le climat de l'emploi et des affaires, créant ainsi de nouvelles possibilités de croissance.

Quels sont les secteurs à suivre en 2022 ?

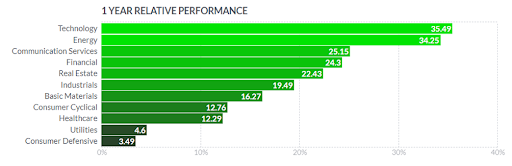

Cette année a été fructueuse pour de nombreux secteurs économiques. En ce qui concerne l'économie américaine, les secteurs de la technologie et de l'énergie ont été les plus grands gagnants dans un contexte de digitalisation de nombreuses opérations commerciales et de hausse des prix des carburants.

Fig. Variation en pourcentage de l'économie américaine par secteur. Source : Finviz

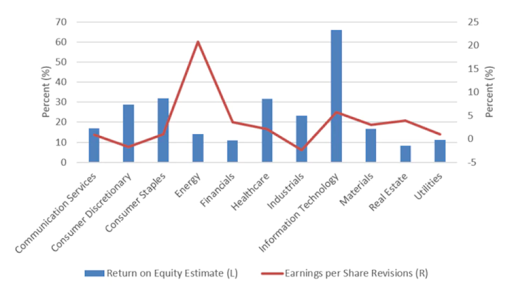

Pour déterminer quels seront les secteurs les plus performants en 2022, nous devons les analyser en fonction de critères fondamentaux : le chiffre d'affaires et le profit des entreprises du secteur en question. Un bon indicateur de la solidité fondamentale est le rendement des capitaux propres (ROE), qui mesure l'efficacité avec laquelle les entreprises d'un secteur donné génèrent des profits par rapport à leurs dépenses d'investissement. D'après les prévisions pour 2022 de Bloomberg et Charles Schwab, de tous les secteurs étudiés (histogramme bleu), le secteur des technologies a le meilleur rendement des capitaux propres, et l'ajustement à la hausse des prévisions de BPA pour 2022 le place à nouveau parmi les secteurs les plus solides (ligne rouge).

Fig. Prévisions de rendement des capitaux propres pour 2022 (histogramme bleu) et variation en pourcentage du BPA sur trois mois (ligne rouge) pour chaque secteur du S&P 500. Le 12/11/2021. Source : Bloomberg et Charles Schwab

Si l'on en croit les prévisions, il serait judicieux de prêter attention aux secteurs de l'énergie, de la finance, des matériaux et des soins de santé en 2022.

Quels sont les indices à suivre en 2022 ?

Les plus grands gagnants de l'année à venir pourraient être les indices des États-Unis, de l'Europe et d'une série d'économies basées sur les matières premières. L'essentiel de la croissance des indices américains interviendra au premier semestre, alors que la Fed n'a toujours pas mis fin à son programme d'achat d'obligations, ce qui stimulera les marchés. L'Europe aura également une chance de terminer l'année en territoire de croissance positive, à condition qu'elle puisse résoudre sa crise énergétique et que la situation de la pandémie s'améliore. Les taux d'intérêt sur le vieux continent resteront proches de zéro pendant un certain temps, et la BCE n'a pas encore commencé à réduire son programme de relance. Pour cette raison, il est conseillé de garder un œil sur les principaux indices européens. Selon diverses évaluations, les prix des matières premières et de l'énergie resteront élevés en 2022, ce qui soutiendra les économies et les marchés boursiers des pays producteurs de matières premières, où la hausse des prix se reflétera dans la valeur de leurs indices nationaux.

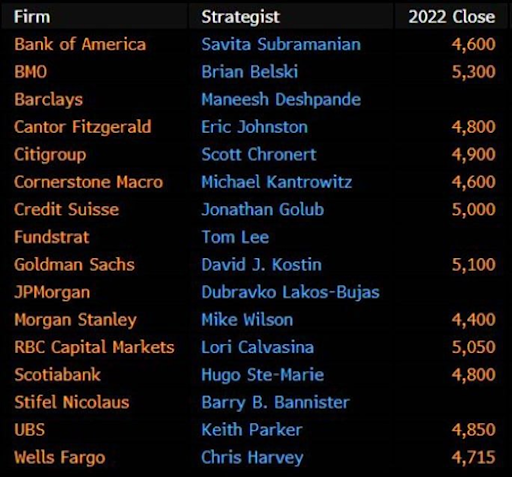

Fig. Prévisions des banques d'investissement pour le S&P 500 à la fin de l'année 2022.

À la lumière de ce qui précède, nous pouvons conclure qu'il est peu probable que 2022 soit une année de marché baissier. Au minimum, nous pourrions voir une croissance et même de nouveaux sommets historiques pour le S&P 500 d'ici juin. Les prévisions de nombreuses banques d'investissement vont dans le sens de nos conclusions. Toutefois, le second semestre 2022 pourrait connaître une légère correction. Néanmoins, les prix devraient rester équilibrés jusqu'à la fin de l'année.

Toutefois, certaines prévisions font également état d'un ralentissement potentiel de l'économie mondiale. C'est pourquoi il est essentiel que nous gardions un œil sur les risques potentiels, tels que la crise énergétique, la pandémie et l'inflation. Pour minimiser le risque potentiel, vous devez sélectionner les entreprises et les secteurs qui résistent le mieux aux risques en question, car ils surperformeront par rapport au marché.

Crypto. Bilan de 2021

Le rallye du marché des cryptomonnaies de 2020 s'est poursuivi au début de 2021, générant ainsi un gain net positif pour l'ensemble de l'année. Il est vrai que l'année 2021 a connu une volatilité incroyable, mais le monde de la crypto termine néanmoins sur une note largement positive.

Si nous parlons de la tendance générale en 2021, un point de référence clé devrait être le bitcoin, dont la valeur a pratiquement doublé depuis le début de l'année. Dans le même temps, le classement des dix premières cryptomonnaies en termes de capitalisation boursière a connu de grands bouleversements. Solana et Cardano ont cimenté leur place dans le classement en tant que « tueurs d'ethereum », mais le développement le plus frappant à notre avis a été la pénétration des monnaies mèmes dogecoin et shiba inu dans le Top 10. Les chiots numériques d'Elon Musk se sont imposés dans la vie de tous les traders de cryptomonnaies, faisant la une de l'actualité en 2021.

Fig. Variations en pourcentage des prix des cryptomonnaies au cours de l'année 2021. Top 10 par capitalisation boursière. Source : Libertex

À l'heure où nous dressons le dernier bilan de l'année 2021, nous souhaitons prendre un moment pour faire une liste de tous les événements majeurs de cette année qui ont eu un impact sur le marché. Loin d'être exhaustive, cette liste comprend :

- Des prix qui n'ont jamais été aussi élevés

- L'interdiction du minage en Chine

- La participation institutionnelle la plus élevée jamais enregistrée sur le marché des cryptomonnaies

- Les meme-coins dogecoin et shiba inu

- L'affaire judiciaire Ripple

- Le tout premier ETF à terme sur bitcoin approuvé par la SEC

- L'introduction en bourse du plus grand marché de cryptomonnaies existant, Coinbase

- La mise à jour London d'Ethereum

- Les jetons NFT et folie des jeux

- L'ajout des monnaies numériques à PayPal

- La reconnaissance du bitcoin comme monnaie ayant cours légal au Salvador

Ce ne sont que les principaux moments forts enregistrés par le secteur des cryptomonnaies en 2021. Il est difficile d'imaginer ce que nous pouvons attendre de 2022, mais nous allons néanmoins tenter de faire une prédiction.

Facteurs déterminants pour 2022

Le bitcoin entre dans la deuxième année suivant son troisième halving, qui a eu lieu en 2020. Si l'on compare cette période avec le précédent, on constate que le bitcoin a atteint des sommets historiques, mais a ensuite subi une sévère correction. Ce scénario pourrait se répéter pendant la phase actuelle de halving, c'est-à-dire que 2022 pourrait voir de nouveaux sommets suivis d'une correction importante.

Comme cela a déjà été dit à de nombreuses reprises, l'ère de l'argent bon marché se poursuivra en 2022. Les banques centrales mondiales ne sont pas pressées de relever les taux d'intérêt, surtout à la lumière de l'apparition de souches de coronavirus plus infectieuses. La phase de prise de risque devrait se poursuivre jusqu'au milieu de l'année prochaine, ce qui devrait avoir des conséquences positives pour les monnaies numériques et les aider à atteindre de nouveaux sommets.

Le taux d'inflation mondial continuera très probablement à augmenter en 2022. Les prix des matières premières et des services continueront donc à augmenter rapidement, de même que le marché des cryptomonnaies, qui s'est traditionnellement révélé être un refuge contre la dévaluation des monnaies fiduciaires. Les monnaies des marchés en développement seront les premières à être touchées. Un exemple de ce phénomène serait la dévaluation de la lire turque, qui a provoqué à la fois des troubles civils de masse dans le pays et une forte hausse des achats de cryptomonnaies par la population générale.

Les risques géopolitiques resteront au premier plan des préoccupations tout au long de l'année à venir. La hausse des tensions dans les « points chauds géopolitiques » pourrait entraîner une augmentation de la demande de cryptomonnaies en tant qu'actif défensif.

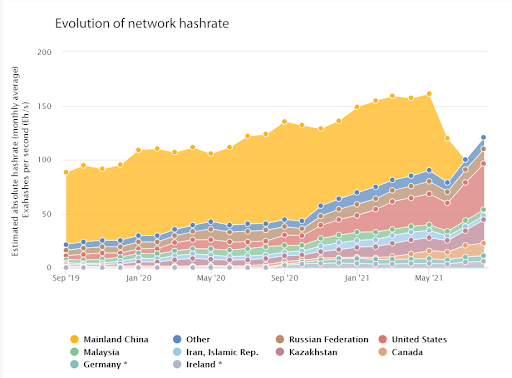

La communauté crypto mondiale s'est déjà accommodée de l'interdiction du minage en Chine, et la majorité des mineurs ont soit fermé, soit déplacé leurs opérations vers d'autres endroits, comme les États-Unis, le Kazakhstan, le Canada ou la Russie. Ainsi, le processus du minage lui-même devrait se dérouler de manière assez stable au cours de l'année suivante.

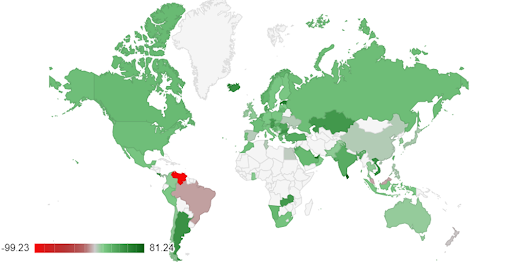

Une condition préalable essentielle à cette stabilité sera des prix de l'énergie durables, ce qui pourrait ne pas être le cas en 2022. Les hausses massives des prix des ressources énergétiques, du gaz et du charbon en particulier, rendent déjà pratiquement impossible le retour des prix de l'énergie à leurs niveaux antérieurs. Par conséquent, le coût du minage augmentera, ce qui pourrait alors forcer la fermeture des plus petites fermes de minage et réduire l'offre de BTC sur le marché. En conséquence, les prix des cryptomonnaies augmenteraient.

Fig. Carte de la distribution du hashrate du minage de bitcoin par pays. Source : https://ccaf.io/cbeci/mining_map

Prévisions pour 2022

Les prévisions des experts du secteur fluctuent actuellement dans une large fourchette, de 10 000 à 1 000 000 $ par BTC d'ici la fin 2022, mais la plupart se situent dans la fourchette 120 000 à 150 000 $. Dans un contexte d'inflation mondiale, le bitcoin pourrait atteindre ces niveaux au cours du premier semestre de l'année, tandis que le deuxième pourrait subir une profonde correction dès que la Fed commencera à relever ses taux d'intérêt.

Il est peu probable que la baisse des cryptomonnaies soit aussi spectaculaire que lors des précédentes occasions. Nous estimons que si les prix de l'énergie doublent, le coût du minage doublera également. Le prix du minage de 1 BTC se situera donc entre 45 000 et 55 000 dollars, et il est peu probable que le prix descende en dessous de ces niveaux.

Le marché des cryptomonnaies commence à arriver à maturité, et nous savons déjà que les investisseurs institutionnels ont l'intention de perpétuer son expansion. Ils feront tout leur possible pour augmenter leur part de marché, en inondant le marché de liquidités « intelligentes ». Selon les estimations actuelles, la part des acteurs institutionnels dans la capitalisation du marché du bitcoin est d'environ 10 %. Bien sûr, ce n'est pas grand-chose. Comme on le sait, les gros capitaux n'aiment pas la volatilité, et nous pensons que l'augmentation progressive de la proportion de gros investisseurs réduira la fréquence des mouvements brusques du marché et calmera l'amplitude des fluctuations. Selon toute probabilité, nous cesserons d'assister à de courtes poussées de croissance impulsives et à des déclins extrêmes et soudains.

OUTRO

Aperçu de 2022

L'année 2022 comporte trois 2. C'est assez rare. Pensez-y. Cela ne s'est produit que deux fois au cours des deux derniers millénaires : en 222 et 1222 de notre ère. Et 2022 marque la troisième fois.

Les numérologues disent que le chiffre 2 est un « axe de symétrie », un point d'équilibre. Tout ce qui le perturbe constitue une menace directe pour sa fortune et nécessite une action rapide pour rétablir l'ordre et l'harmonie.

Au cours des dernières décennies, l'économie mondiale et les marchés financiers ont accumulé des perturbations considérables qui n'ont fait que s'intensifier avec la COVID-19. Le moment est venu de rétablir l'ordre et de ramener le système financier à un état d'équilibre. En tête des préoccupations figurent le niveau élevé de l'inflation (qui n'a jamais été aussi élevé depuis 30 ans aux États-Unis), les ruptures de la chaîne d'approvisionnement, les niveaux exorbitants de la dette accumulée pendant la période des taux zéro, la surchauffe des marchés boursiers due aux mesures de relance des banques centrales et les nouvelles souches de coronavirus. Nous pensons que 2022 marquera un tournant et une évolution vers la normalisation de la situation et le rétablissement de l'équilibre.

Depuis 2009, les marchés sont sous l'influence quasi constante des mesures de relance des banques centrales et des injections de capitaux. Malheureusement, il semble que les banques centrales ne sachent tout simplement pas comment travailler en dehors des paradigmes de la relance monétaire et éviter de nuire à la reprise économique tout en maîtrisant l'inflation. Par conséquent, ils n'ont d'autre choix que de maintenir l'économie et les marchés sous perfusion de liquidités en attendant que les prix se stabilisent. S'ils ne parviennent pas à maîtriser les prix, la seule autre option sera de resserrer la politique monétaire.

Cependant, une inflation élevée fait le jeu des banques centrales. Il n'y a pas beaucoup de méthodes dans ce monde pour réduire le poids de la dette et stériliser l'argent : rien que la guerre, le défaut de paiement et l'inflation, à vrai dire. Et par rapport aux deux premières, l'inflation semble être l'option la plus indolore. En tout cas, 2022 sera une année caractérisée par la lutte contre l'inflation, l'attention restant focalisée sur cet indicateur. Dans la seconde moitié du printemps, les marchés réévalueront leurs prévisions d'inflation et, en l'absence de ralentissement, cela pourrait constituer un signal de correction. S'il y a une nouvelle vague de confinements, l'inflation mondiale pourrait chuter pendant une courte période, mais elle se transformerait ensuite en un nouveau tsunami puisque les nouvelles restrictions entraîneront de nouvelles ruptures de la chaîne d'approvisionnement. Par conséquent, dans une perspective à long terme, les préoccupations concernant l'inflation mondiale ne font que s'intensifier.

Nous verrons un nombre croissant de défauts de paiement en 2022, conséquence inévitable des années de crise du coronavirus, des prix élevés de l'énergie, de l'inflation galopante et du resserrement de la politique monétaire. Dans ce contexte, les emprunteurs fiables deviendront encore plus précieux.

Le monde aura les yeux fixés sur la Chine, dont l'économie, après un boom de plusieurs années, va ralentir en raison de la réduction des dépenses de consommation, de la concurrence accrue et des modifications apportées à la législation anti-monopole.

L'Europe de l'Est (Biélorussie, Ukraine, Russie et Pologne), la zone euro, le Caucase du Sud, Taïwan, la Chine, les États-Unis, la Corée du Sud et du Nord, le Japon, l'Afghanistan et le Moyen-Orient resteront des points chauds de la géopolitique en 2022. Cela dit, nous ne nous attendons pas à voir un conflit direct entre les principaux États ou blocs militaires.

Les catastrophes naturelles et le réchauffement climatique seront en tête de l'ordre du jour pour une nouvelle année. En 2022, nous nous attendons à ce que les gouvernements mondiaux prennent des mesures plus claires et plus concrètes pour lutter en faveur de normes environnementales plus élevées. En outre, la croissance des prix de l'énergie accélérera la transition vers les technologies vertes.

De plus, 2022 est l'année du tigre d'eau noir. C'est une combinaison assez inattendue, n'est-ce pas ? Cependant, on dit que cet animal incarne la justice et la sagesse, ainsi que le courage et le tempérament court.

Il semble qu'il n'y aura aucun moyen d'éviter la volatilité.

Si vous ne savez pas par où commencer, quels instruments choisir ou à quoi vous attendre sur le marché, vous pouvez consulter certains de nos produits de la Libertex Academy.

TOUS NOS VŒUX DE SANTÉ ET DE PROSPÉRITÉ POUR 2022 !

LIBERTEX ACADEMY

Prêt à commencer ?

Rejoignez des milliers d'utilisateurs de Libertex.

83 % des comptes des investisseurs particuliers perdent de l'argent