Rohölpreis-Prognose: kurzfristige und langfristige Prognosen

Erstellt vom Libertex-Team

Inhalt intern gemäß regulatorischen Standards geprüft.

Die Rohöl-Prognose für 2026 bis 2030 zeigt ein differenziertes Bild: Brent-Rohöl dürfte sich 2026 zwischen 57 und 75 USD pro Barrel bewegen, während WTI in einer ähnlichen Spanne notiert. OPEC+-Entscheidungen, die US-Schieferölproduktion und die globale Nachfrageentwicklung bleiben die zentralen Preistreiber. Geopolitische Faktoren und das Tempo der Energiewende erhöhen die Unsicherheit für mittelfristige Ölpreis-Prognosen erheblich.

Kernpunkte

- Aktueller Preis. Der Brent-Preis liegt aktuell bei etwa 106,13 USD pro Barrel auf dem Markt in Echtzeit (Live-Futures/Spot-Daten).

- Prognose 2026. Laut LongForecast startet 2026 mit einem kräftigen Preisanstieg: Ab März liegen die Schlusskurse bereits bei 124,62 USD, bevor im April das Jahreshoch von 132,36 USD erreicht wird. Ab dem Frühjahr setzt eine ausgeprägte Korrektur ein – die Preise fallen über den Sommer und Herbst schrittweise, von 91,99 USD im Mai über 73,27 USD im Juli bis auf ein Jahrestief von 55,46 USD im November. Zum Jahresende stabilisiert sich der Markt wieder leicht und schließt den Dezember bei rund 62,00 USD, was 2026 insgesamt als ein Jahr mit extremer Volatilität und einem markanten Einbruch nach dem Frühjahreshoch charakterisiert.

- Prognose 2027. Für 2027 erwartet LongForecast zunächst eine Phase relativer Stärke: Die Preise steigen von 65,18 USD im Januar auf ein Jahreshoch von rund 69,22 USD im Februar. Ab dem Frühjahr nimmt der Abwärtsdruck zu, mit einem Rückgang bis auf 58,62 USD im Juli. Anschließend erholt sich der Markt und steigt bis Oktober auf 68,83 USD. Zum Jahresende gibt der Kurs wieder leicht nach und schließt den Dezember bei etwa 66,02 USD, ohne eine nachhaltige Trendwende auszubilden.

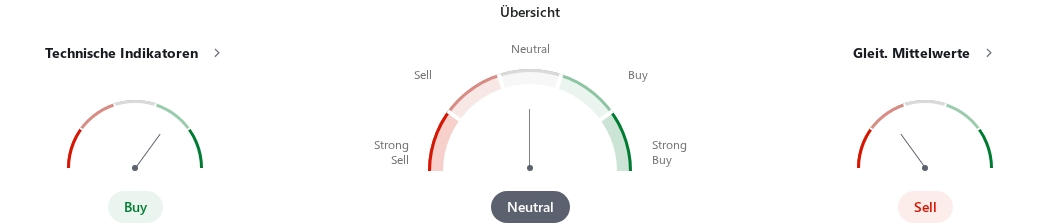

- Technische Analyse.Die technischen Indikatoren zeigen ein gemischtes Bild. Während Williams %R, StochRSI und Bull/Bear Power Verkaufssignale liefern, stehen MACD, ADX, ROC und Ultimate Oscillator auf „Kaufen". RSI, Stochastik und CCI sind neutral. Bei den gleitenden Durchschnitten dominiert ebenfalls ein gemischtes Signal: Die meisten MAs stehen auf „Verkaufen", MA20 (Simple), MA100 (Simple) und MA200 (Exponential) jedoch auf „Kaufen".

Aktuelle Updates

- Angebotsüberhang als strukturelles Risiko. Hohe Fördermengen, der schrittweise Abbau von OPEC+-Kürzungen sowie steigende Produktion außerhalb der OPEC – insbesondere in den USA – sorgen weiterhin für ein gut versorgtes bis überversorgtes Marktumfeld. Dieser Angebotsdruck begrenzt das Aufwärtspotenzial sowohl 2026 als auch 2027.

- Gedämpfte Nachfrage und Lageraufbau. Der bereits Ende 2026 beobachtete Lageraufbau setzt sich fort und bildet einen belastenden Ausgangspunkt für die kommenden Jahre. Die Nachfrage wächst nur moderat, sodass selbst saisonale Sommererholungen nur temporären Charakter haben.

- Makroökonomische Belastungsfaktoren. Ein vergleichsweise starker US-Dollar, vorsichtige Geldpolitik und anhaltende geopolitische Unsicherheiten erhöhen die Volatilität. Der Ölmarkt reagiert sensibel auf Konjunktursignale, ohne bislang klare Impulse für einen stabilen, langfristigen Aufwärtstrend zu liefern.

- Eskalation im Nahen Osten und Auswirkungen auf den Ölmarkt. Ende Februar 2026 begannen die USA und Israel koordinierte Militäroperationen gegen den Iran. Der Iran reagierte mit Angriffen auf Israel sowie auf mehrere Staaten in der Golfregion. Der Schiffsverkehr durch die Straße von Hormus kam weitgehend zum Erliegen, da Reedereien und Versicherer die Passage aussetzten. Brent-Rohöl stieg daraufhin um über 9 % auf rund 80 USD pro Barrel, WTI legte um etwa 8 % auf ca. 72 USD zu. OPEC+ beschloss eine Produktionserhöhung um 206.000 Barrel pro Tag ab April, Analysten bewerteten dies jedoch als unzureichend, um mögliche Lieferunterbrechungen auszugleichen. Die Dauer des Konflikts und die Wiederaufnahme des Schiffsverkehrs durch die Straße von Hormus bleiben die entscheidenden Faktoren für die weitere Preisentwicklung.

Rohöl Kurs Aktuell – Preischart Live

Rohölpreis-Prognose 2026 von LongForecast

Nach den aktuellen Prognosen von LongForecast zeigt der Ölmarkt 2026 eine extrem volatile Entwicklung mit einem markanten Preisanstieg im Frühjahr und einer anschließenden Korrektur. Die Preise bewegen sich in einem weiten Korridor zwischen dem Jahrestief von 55,46 USD und dem Jahreshoch von 132,36 USD pro Barrel, wobei das erste Halbjahr deutlich stärker ausfällt als das zweite. OPEC+-Politik, US-Schieferölproduktion und die globale Nachfrageentwicklung bleiben die dominierenden Einflussfaktoren für die Rohöl-Prognose 2026.

| Monat | Min - Max (USD) | Schlusspreis (USD) | Veränderung in % |

| Juli 2026 | 68,12-84,98 | 73,27 | -4,6% |

| August 2026 | 58,38-76,13 | 70,57 | -8,1% |

| September 2026 | 62,88-70,57 | 66,19 | -13,8% |

| Oktober 2026 | 58,99-66,19 | 62,09 | -19,1% |

| November 2026 | 55,46-62,09 | 58,38 | -24% |

| Dezember 2026 | 58,38-65,1 | 62 | -19,2% |

Source: LongForecast (10.07.2026)

Rohölpreis-Prognose 2027 von LongForecast

Laut den aktualisierten Daten von LongForecast startet der Ölmarkt 2027 zunächst auf einem moderaten Niveau und zeigt in den ersten Monaten noch Aufwärtsdynamik. Nach einem Schlusskurs von 65,18 USD im Januar steigen die Preise bis Februar auf das Jahreshoch von 69,22 USD. Auch im Frühjahr bleibt das Niveau erhöht, mit Schlusskursen von 68,56 USD im März und 64,80 USD im April. Diese Phase deutet auf eine kurzfristige Stabilisierung hin, getragen von saisonalen Nachfrageimpulsen und einer vorübergehend engeren Angebotslage. Ab der Jahresmitte nimmt der Abwärtsdruck jedoch spürbar zu. Von Mai bis Juli sinken die Schlusskurse schrittweise von 62,88 USD auf das Jahrestief von 58,62 USD, wobei der Sommer von erhöhter Volatilität und schwächerer Nachfrage geprägt ist. Ab August setzt eine Erholung ein: Die Preise steigen über 62,25 USD im August und 65,88 USD im September bis auf 68,83 USD im Oktober. Erst zum Jahresende gibt der Markt wieder leicht nach: Nach einem Rückgang im November auf 64,56 USD schließt der Dezember bei etwa 66,02 USD. Insgesamt zeichnet sich 2027 damit als ein Jahr mit anfänglicher Stärke, einer Korrekturphase im Sommer und einer anschließenden Erholung im Herbst ab, ohne dass sich ein nachhaltiger Aufwärtstrend etabliert.

| Monat | Min - Max (USD) | Schlusspreis (USD) | Veränderung in % |

| Januar 2027 | 61,92-68,44 | 65,18 | -15,1% |

| Februar 2027 | 65,18-72,68 | 69,22 | -9,8% |

| März 2027 | 65,13-71,99 | 68,56 | -10,7% |

| April 2027 | 61,56-68,56 | 64,8 | -15,6% |

| Mai 2027 | 59,74-66,02 | 62,88 | -18,1% |

| Juni 2027 | 59,37-65,61 | 62,49 | -18,6% |

| Juli 2027 | 55,69-62,49 | 58,62 | -23,6% |

| August 2027 | 58,62-65,36 | 62,25 | -18,9% |

| September 2027 | 62,25-69,17 | 65,88 | -14,2% |

| Oktober 2027 | 65,39-72,27 | 68,83 | -10,3% |

| November 2027 | 61,33-68,83 | 64,56 | -15,9% |

| Dezember 2027 | 62,72-69,32 | 66,02 | -14% |

Source: LongForecast (10.07.2026)

Rohölpreis-Prognose 2028 von LongForecast

Die Ölpreis-Prognose von LongForecast für 2028 zeigt eine insgesamt rückläufige Tendenz. Die Preise starten bei 63,06 USD im Januar, erreichen ihr Jahreshoch im März bei 67,13 USD und fallen im zweiten Halbjahr schrittweise auf ein Jahrestief von 52,95 USD im Oktober. Zum Jahresende stabilisieren sie sich leicht auf 58,56 USD im Dezember. Szenarien mit anhaltenden Angebotsüberhängen oder nachlassender Nachfrage könnten den Abwärtsdruck verstärken, während geopolitische Ereignisse kurzfristige Erholungen auslösen können.

Angebotsengpässe durch Unterinvestitionen könnten die Preise stützen, während Rezessionsrisiken die Ölnachfrage und den Preisausblick belasten würden. Das Wirtschaftswachstum in Schwellenländern treibt weiterhin die Ölverbrauchsmuster an.

| Monat | Min - Max (USD) | Schlusspreis (USD) | Veränderung in % |

| Januar 2028 | 59,91-66,21 | 63,06 | -17,9% |

| Februar 2028 | 61,32-67,78 | 64,55 | -15,9% |

| März 2028 | 63,77-70,49 | 67,13 | -12,6% |

| April 2028 | 61,91-68,43 | 65,17 | -15,1% |

| Mai 2028 | 63,72-70,42 | 67,07 | -12,6% |

| Juni 2028 | 59,76-67,07 | 62,91 | -18,1% |

| Juli 2028 | 56,53-62,91 | 59,5 | -22,5% |

| August 2028 | 55,66-61,52 | 58,59 | -23,7% |

| September 2028 | 56,45-62,39 | 59,42 | -22,6% |

| Oktober 2028 | 52,95-59,42 | 55,74 | -27,4% |

| November 2028 | 53,5-59,14 | 56,32 | -26,6% |

| Dezember 2028 | 55,63-61,49 | 58,56 | -23,7% |

Source: LongForecast (10.07.2026)

Rohölpreis-Prognose 2029 von LongForecast

Die Rohöl-Prognose von LongForecast für 2029 zeigt eine weiter rückläufige Entwicklung und ist mit erhöhter Unsicherheit behaftet. Die Preise starten bei 59,82 USD im Januar, erreichen ihr Jahreshoch im Februar bei 62,46 USD und fallen im Jahresverlauf bis auf ein Tief von 49,93 USD im Mai. Zum Jahresende schließt der Markt bei 55,74 USD im Dezember. Langfristige strukturelle Faktoren dominieren: Peak-Demand-Szenarien, die Entwicklung der Produktionskapazitäten und geopolitische Neuausrichtungen bleiben maßgebliche Treiber der Preisentwicklung.

Geopolitische Spannungen schaffen Risikoprämien bei Ölpreisen, während regionale Konflikte Lieferketten und Transportwege stören können. Der Zeitpunkt der Nachfragespitze hängt maßgeblich vom Tempo der Energiewende und politischen Weichenstellungen ab.

| Monat | Min - Max (USD) | Schlusspreis (USD) | Veränderung in % |

| Januar 2029 | 56,83-62,81 | 59,82 | -22,1% |

| Februar 2029 | 59,34-65,58 | 62,46 | -18,6% |

| März 2029 | 56,27-62,46 | 59,23 | -22,8% |

| April 2029 | 53,23-59,23 | 56,03 | -27% |

| Mai 2029 | 49,93-56,03 | 52,56 | -31,5% |

| Juni 2029 | 52,56-58,61 | 55,82 | -27,3% |

| Juli 2029 | 53,84-59,5 | 56,67 | -26,2% |

| August 2029 | 56,67-63,19 | 60,18 | -21,6% |

| September 2029 | 59-65,21 | 62,1 | -19,1% |

| Oktober 2029 | 55,34-62,1 | 58,25 | -24,1% |

| November 2029 | 55,67-61,53 | 58,6 | -23,7% |

| Dezember 2029 | 52,95-58,6 | 55,74 | -27,4% |

Source: LongForecast (10.07.2026)

Langfristige Ölpreis-Prognose 2030-2050 von CoinPriceForecast

Die langfristige Ölpreis-Vorhersage bis 2038 unterliegt erheblichen Unsicherheiten und sollte als Szenario-Rahmen verstanden werden. Drei Pfade sind denkbar: ein Hochpreispfad bei Angebotsengpässen und langsamer Energiewende, ein Referenzpfad bei ausgewogenem Markt, und ein Niedrigpreispfad bei schneller Transition und Nachfragezerstörung. Peak Oil – der Zeitpunkt maximaler Erdölförderung – beeinflusst langfristige Ölpreisprognosen und Investitionsstrategien erheblich.

Fundamentale Megatrends prägen den Zeitraum 2030-2050: die Debatte um Peak Oil Supply versus Peak Oil Demand, das Tempo der Energiewende, Entwicklungsmuster in Schwellenländern und technologische Disruption. Fossile Brennstoffe machen derzeit etwa 80% des globalen Energieverbrauchs aus, stehen aber vor zunehmender Konkurrenz durch erneuerbare Energien. Die Energiewende könnte eine Nachfragespitze schaffen, bevor Angebotsengpässe wirksam werden – mit Übergangsszenarien, die von schrittweiser bis schneller Dekarbonisierung reichen.

| Jahr | Mitte des Jahres (USD) | Jahresende (USD) | Gesamtveränderung (%) |

| 2030 | 193,43 | 199,69 | 175 |

| 2031 | 216,72 | 217,83 | 200 |

| 2032 | 234,17 | 237,93 | 228 |

| 2033 | 253,23 | 268,42 | 270 |

| 2034 | 269,27 | 283,53 | 291 |

| 2035 | 297,71 | 311,81 | 330 |

| 2036 | 325,84 | 339,57 | 368 |

| 2037 | 345,73 | 348,98 | 381 |

Source: CoinPriceForecast (10.07.2026)

Was ist Rohöl?

Rohöl ist eine Kraftstoffquelle in flüssiger Form; es ist unterirdisch zu finden und wird durch Bohren gewonnen. Öl hat viele Verwendungszwecke, darunter die Kunststoff- und Erdölproduktion, den Transport und die Erzeugung von Wärme und Strom.

Aufgrund seines Ursprungs wird Erdöl als fossiler Brennstoff betrachtet. Einfach ausgedrückt: Erdöl entstand vor Hunderten von Millionen Jahren, als sich Plankton und prähistorische Algen auf dem Meeresgrund absetzten. Das organische Material wurde mit Schlamm und Schichten über Schichten von Sedimenten bedeckt – und der daraus resultierende Druck erhitzte die Überreste. Im Laufe der Jahrmillionen bildete die Materie Kerogen (eine wachsartige Substanz), und dann, nach noch mehr Hitze und Druck, verwandelte sie sich in flüssiges Öl.

Dieser Prozess bedeutet, dass Rohöl eine nicht erneuerbare Ressource ist. Wenn der derzeitige Weltvorrat an Öl aufgebraucht ist, dauert es Millionen von Jahren, bis wieder neues Öl entsteht.

Rohölsorten

Erdöl variiert erheblich in Qualität und Eigenschaften je nach geografischer Herkunft. Die Klassifizierung erfolgt nach zwei Hauptkriterien: Dichte (leicht, mittel, schwer) und Schwefelgehalt (süß bei niedrigem, sauer bei hohem Schwefelanteil).

Die API-Schweregrad-Skala (American Petroleum Institute) misst die Dichte von Rohöl relativ zu Wasser. Werte über 31,1° gelten als "leicht", zwischen 22,3° und 31,1° als "mittel" und unter 22,3° als "schwer". Leichte, süße Rohöle sind für Raffinerien wertvoller, da sie weniger Energie zur Verarbeitung benötigen und höhere Ausbeuten an wertvollen Produkten wie Benzin liefern.

Die beiden wichtigsten Benchmark-Sorten sind West Texas Intermediate (WTI) und Brent:

WTI-Rohöl ist mit einem API-Grad von etwa 39,6° und nur 0,24% Schwefelgehalt sehr leicht und süß. Diese Eigenschaften machen WTI ideal für die Benzinproduktion und zum US-Standard für Rohöl. Der Handel erfolgt an der NYMEX in New York.

Brent-Rohöl vereint Öl aus über einem Dutzend verschiedener Ölfelder der Nordsee. Mit einem API-Grad von etwa 38° und 0,37% Schwefel ist es zwar nicht ganz so leicht oder süß wie WTI, aber immer noch qualitativ hochwertig. Brent dient als Preisbenchmark für etwa zwei Drittel des weltweit gehandelten Rohöls, insbesondere für Europa und Afrika.

Weitere bedeutende Sorten weltweit umfassen Dubai Crude (mittelschwer, sauer) als Benchmark für den Nahen Osten und Asien, Nigerian Bonny Light (sehr leicht und süß, ähnlich WTI), und venezolanische schwere Rohöle, die aufwendigere Raffination erfordern. Die unterschiedlichen Eigenschaften dieser Sorten führen zu Preisdifferenzen, da Raffinerien je nach Ausrüstung bestimmte Rohölqualitäten bevorzugen.

Verwendung von Rohöl im Detail

Wie bereits erwähnt, hat Rohöl viele Verwendungszwecke, vor allem im Transportwesen. Erdölprodukte umfassen Kraftstoffe, Lösungsmittel, Schmierstoffe und petrochemische Rohstoffe. Es ist die Basis für Düsentreibstoff, Benzin und Dieselkraftstoffe. Darüber hinaus ist Rohöl die Basis für Erdölprodukte, zu deren Nebenprodukten Paraffin, Teer, Asphalt und Schmieröle gehören. Die Verwendungsmöglichkeiten von Öl reichen bis zu Parfüm, Dünger, Seife, Vitaminkapseln und Insektiziden.

Während so ziemlich jedes Land auf Öl angewiesen ist, produzieren nur eine Handvoll Länder diesen Rohstoff. Die Top-5-Länder, die das meiste Öl produzieren, sind die USA (17,9 %), Saudi-Arabien (12,4 %), Russland (12,1 %), Kanada (5,9 %) und der Irak (5 %).

Der weltweite Ölverbrauch ist in den letzten 3 Jahrzehnten von Jahr zu Jahr stetig gestiegen; der einzige Rückgang war während der Finanzkrise von 2008 und der Pandemiekrise von 2020.

Faktoren, die den Ölpreis beeinflussen

Aufgrund unerwarteter Änderungen bei den Faktoren, die den Ölpreis beeinflussen, ist dieser Rohstoff sehr volatil. Im Folgenden stellen wir die Schlüsselfaktoren vor, die einen erheblichen Einfluss auf den Ölmarkt haben.

Sinkende globale Nachfrage

Der globale Ölmarkt zeigt weiterhin Anzeichen eines angespannten Gleichgewichts. Nach der temporären Entlastung durch rückläufige Lagerbestände hat sich inzwischen ein Lageraufbau etabliert, der auf eine nachlassende Nachfrage und ein wieder steigendes Angebot hinweist. Die globale Ölnachfrage wird angetrieben vom Wirtschaftswachstum in Schwellenländern, während sich Nachfragemuster basierend auf Konjunkturzyklen und Energiepolitik verschieben.

Die Schieferölrevolution und Fracking

Schieferöl wird gefördert durch hydraulisches Fracking und horizontale Bohrungen – eine Technologie, die die globale Ölangebotsdynamik grundlegend transformiert hat. Fracking hat die Öl- und Gasproduktion in Nordamerika revolutioniert und ermöglicht die Förderung zuvor unzugänglicher Öl- und Gasressourcen.

Beim Fracking wird Flüssigkeit unter hohem Druck eingepresst, um Risse in Schieferformationen zu erzeugen. In Kombination mit horizontalen Bohrtechniken können so Ölvorkommen erschlossen werden, die mit konventionellen Methoden nicht wirtschaftlich förderbar wären. Die wichtigsten US-Schieferregionen sind das Permian-Becken in Texas und New Mexico, die Bakken-Formation in North Dakota und das Eagle Ford-Feld in Südtexas.

Die US-Produktion stieg von etwa 5 Millionen Barrel pro Tag im Jahr 2008 auf über 13 Millionen Barrel pro Tag – ein beispielloser Anstieg. Im August 2018 wurden die USA der größte Ölproduzent der Welt, und im darauffolgenden Jahr exportierte die US-Produktion zum ersten Mal seit 1973 mehr Öl als sie importierte.

Der entscheidende Vorteil der Schieferölproduktion liegt in ihrem kurzen Entwicklungszyklus: Während konventionelle Projekte 5-10 Jahre von der Entdeckung bis zur Produktion benötigen, können Schieferbohrlöcher innerhalb von Monaten in Betrieb gehen. Diese schnelle Reaktionsfähigkeit schafft eine effektive Preisobergrenze – steigen die Preise, reagieren US-Produzenten mit erhöhter Förderung. Gleichzeitig haben Schieferölproduzenten Wege gefunden, Öl effizienter zu fördern, hauptsächlich durch das Offenhalten von Bohrlöchern, da dies die Kosten für das Verschließen reduziert.

Schieferöl trägt erheblich zur Energieunabhängigkeit der Vereinigten Staaten bei und hat OPEC's Marktmacht deutlich reduziert. Für 2027 und darüber hinaus wird ein moderates, weiteres Wachstum der US-Produktion erwartet.

Moderne Erdölförderungstechnologien

Die Erdölförderung umfasst verschiedene Bohrtechniken einschließlich Offshore- und Onshore-Methoden und erfordert erhebliche Kapitalinvestitionen sowie fortschrittliche Technologie. Moderne Fördermethoden haben das Spektrum zugänglicher Reserven erheblich erweitert.

Konventionelle Förderung nutzt den natürlichen Lagerstättendruck, um Öl an die Oberfläche zu bringen. Wenn dieser nachlässt, kommen sekundäre Methoden wie Wasserinjektion zum Einsatz, gefolgt von Enhanced Oil Recovery (EOR) Techniken wie Dampfinjektion, CO2-Flutung oder chemische Verfahren, die zusätzlich 5-15% der ursprünglichen Reserven erschließen können.

Offshore-Technologien haben sich von küstennahen Plattformen zu Tiefwasser- (300-1.500 Meter) und Ultra-Tiefwasseroperationen (über 1.500 Meter) entwickelt. Diese Projekte erfordern Investitionen von mehreren Milliarden Dollar und Entwicklungszeiten von 5-10 Jahren, können aber auf massive Reserven zugreifen. Die Produktionskosten variieren erheblich: von 10-20 USD pro Barrel für saudisches Onshore-Öl bis zu 40-60 USD für Tiefwasserprojekte im Golf von Mexiko.

Diese Kostenstrukturen schaffen effektive Preisuntergrenzen – fällt der Ölpreis unter die Produktionskosten, wird Förderung unwirtschaftlich und das Angebot sinkt, was den Preis stabilisiert.

Wirtschaftlichkeit von Ölquellen und Produktionsprofile

Ölquellen haben natürliche Rückgangsraten, die die Produktionsleistung im Laufe der Zeit beeinflussen. Dieses Verständnis ist zentral für die Prognose des Ölangebots und der Preisentwicklung.

Konventionelle Ölquellen zeigen typischerweise Rückgangsraten von 5-15% pro Jahr nach Erreichen der Spitzenproduktion. Das bedeutet, dass ohne neue Bohrungen oder Wartungsmaßnahmen die Produktion stetig sinkt. Die Produktivität von Ölquellen beeinflusst damit die gesamte Angebotskapazität und Förderkosten erheblich.

Schieferölquellen weisen deutlich steilere Rückgangskurven auf – oft 30-50% oder mehr im ersten Jahr. Dies schafft den sogenannten "Bohrmühlen-Effekt": Um die Produktion stabil zu halten, müssen kontinuierlich neue Quellen gebohrt werden. Bei einem Preis von 60-70 USD pro Barrel bleibt dies für viele Betreiber wirtschaftlich, aber die Margensensitivität ist hoch.

Ölquellen erfordern erhebliche Wartungs- und Aufarbeitungsmaßnahmen (Workovers), um die Produktion zu optimieren. Infill-Bohrungen – zusätzliche Bohrlöcher in bestehenden Feldern – können ebenfalls die Ausbeute steigern. Diese laufenden Kosten bedeuten, dass Investitionsentscheidungen den Preissignalen um 3-5 Jahre hinterherhinken, was zu zyklischen Ungleichgewichten zwischen Angebot und Nachfrage führt.

Öltransport und Preisdynamik

Öltanker transportieren etwa 60% des weltweit gehandelten Erdöls und spielen eine zentrale Rolle in der globalen Versorgungskette. Öltanker-Frachtraten beeinflussen Rohölpreise und Lieferkosten direkt, während sie von geopolitischen Konflikten und Störungen der Schifffahrtsrouten beeinträchtigt werden können.

Kritische Engpässe (Choke Points) der globalen Ölschifffahrt umfassen die Straße von Hormus zwischen Iran und der Arabischen Halbinsel, durch die etwa 20% des weltweit gehandelten Öls fließen, sowie den Suezkanal, der den kürzesten Seeweg zwischen Europa und Asien bietet. Die Straße von Malakka ist entscheidend für Öllieferungen nach China und Japan.

Historisch haben Störungen dieser Routen zu erheblichen Preissprüngen geführt. Ein Beispiel aus der Geschichte: Am 3. Mai 1970 wurde die Lieferung der Trans-Arabian Pipeline in Syrien gestört, was die Raten der Öltanker von Juni bis Dezember auf Rekordhöhen trieb.

Transportkosten schaffen regionale Preisdifferenzen. Der Unterschied zwischen FOB-Preisen (Free on Board, ab Verladehafen) und CIF-Preisen (Cost, Insurance, Freight, inkl. Lieferung) kann je nach Entfernung und aktuellen Frachtraten 2-5 USD pro Barrel betragen. Dies erklärt teilweise die Preisdifferenzen zwischen Brent und WTI.

Erdölprodukte und Nachfragemuster

Erdölprodukte umfassen Kraftstoffe, Lösungsmittel, Schmierstoffe und petrochemische Rohstoffe – sie bestimmen maßgeblich die Nachfragemuster für Rohöl. Die unterschiedlichen Gewinnmargen und Marktdynamiken dieser Produkte beeinflussen, welche Rohölsorten gefragt sind.

Eine typische Raffinerie produziert aus einem Barrel Rohöl etwa 45% Benzin, 25% Diesel und Heizöl, 10% Kerosin (Jet Fuel), sowie weitere Produkte wie LPG, Naphtha und Bitumen. Diese Ausbeuten variieren je nach Rohölsorte und Raffinerie-Konfiguration.

Benzin als primäres Produkt zeigt ausgeprägte saisonale Nachfragemuster: In den USA steigt der Verbrauch im Sommer (Driving Season von Mai bis September) um 5-10%, was die Nachfrage nach leichten, süßen Rohölen wie WTI erhöht. Diesel hingegen folgt eher wirtschaftlichen Zyklen, da es hauptsächlich im Frachtverkehr und in der Industrie eingesetzt wird.

"Crack Spreads" – die Differenz zwischen Rohölkosten und Produkterlösen – bestimmen Raffineriemargen und damit die Nachfrage nach Rohöl. Hohe Crack Spreads signalisieren profitable Raffination und steigern die Rohölnachfrage, während niedrige Spreads zu gedrosselter Verarbeitung führen können.

Abnehmender Einfluss der OPEC

Die US-Schieferölproduzenten haben zwar ihren Markteinfluss erhöht, agieren aber nicht wie ein OPEC-Kartell. OPEC kontrolliert einen erheblichen Teil des globalen Ölangebots, und OPEC-Entscheidungen beeinflussen direkt kurzfristige Preisbewegungen. OPEC+ hatte ihre geplanten Produktionsausweitungen verschoben, um sinkender Nachfrage und steigender Nicht-OPEC-Produktion entgegenzuwirken. Trotz dieser Maßnahmen verliert OPEC+ weiterhin Marktanteile an Länder wie die USA, Brasilien und Kanada, was ihren globalen Einfluss schwächt.

Steigender Dollarwert

Der Wert des Dollars wurde von Devisenhändlern seit 2014 in die Höhe getrieben. In Zeiten wirtschaftlicher Bedrängnis betrachten viele Händler den USD als "sicheren Hafen". Zum Beispiel stieg der Wert des Dollars von 2013 bis 2016 als Reaktion auf den Brexit und die griechische Schuldenkrise. Auch die Coronavirus-Pandemie ließ den USD im März 2020 im Wert steigen. Von 2022 bis 2024 stärkte sich der US-Dollar als Reaktion auf die Zinspolitik der US-Notenbank und den anhaltenden Konflikt in der Ukraine. Zudem trugen anhaltende Probleme in den Lieferketten sowie eine hohe Inflation dazu bei, dass der Dollar auch 2026 weiterhin relativ stark bleibt.

Wie wirkt sich das nun auf das Öl aus? Alle Öltransaktionen werden in USD abgewickelt. Die meisten ölexportierenden Länder halten den Wert ihrer Währung bei einem festen Wechselkurs zum USD.

Peak-Oil-Theorie und Energiewende

Peak Oil bezeichnet den Zeitpunkt maximaler Erdölförderung und führt zu Diskussionen über rückläufige globale Ölproduktion. Das Konzept, ursprünglich von M. King Hubbert in den 1950er Jahren entwickelt, hat sich von einer Angebotsbedrohung zu einer komplexeren Debatte gewandelt.

Die ursprüngliche Peak-Oil-Theorie prognostizierte, dass die weltweite Ölförderung aufgrund erschöpfter Reserven unweigerlich zurückgehen würde. Technologische Fortschritte – insbesondere Schieferöl und verbesserte Fördertechniken – haben diese Vorhersagen jedoch wiederholt nach hinten verschoben. Die nachgewiesenen globalen Reserven sind trotz jahrzehntelanger Förderung sogar gestiegen.

Heute diskutieren Analysten zunehmend "Peak Demand" statt "Peak Supply": Die Spitze der Ölnachfrage könnte eintreten, bevor Angebotsengpässe wirksam werden. Der Zeitpunkt der Nachfragespitze hängt dabei maßgeblich vom Tempo der Energiewende und politischen Entscheidungen ab.

Fossile Brennstoffe umfassen Kohle, Erdgas und Erdöl und machen derzeit etwa 80% des globalen Energieverbrauchs aus. Sie stehen vor zunehmender Konkurrenz durch erneuerbare Energien, wobei die Energiewendepolitik langfristige Nachfrageerwartungen beeinflusst und Unsicherheit bei Ölinvestitionen schafft.

Drei Hauptszenarien werden diskutiert: Im Referenzszenario erreicht die Ölnachfrage in den 2030er Jahren ein Plateau und sinkt dann langsam. Im beschleunigten Übergangsszenario könnte Peak Demand bereits Ende der 2020er Jahre eintreten, angetrieben durch Elektrofahrzeuge, Effizienzsteigerungen und strenge Klimapolitik. Im verzögerten Szenario steigt die Nachfrage durch Wirtschaftswachstum in Schwellenländern bis 2040 weiter.

Das Konzept der "stranded assets" – Öl- und Gasreserven, die aufgrund von Klimapolitik oder Nachfragerückgang nicht mehr wirtschaftlich förderbar werden – beeinflusst bereits heute Investitionsentscheidungen großer Energieunternehmen. Peak Oil beeinflusst damit langfristige Ölpreisprognosen und Investitionsstrategien erheblich.

Technische Analyse des Ölpreises (10.07.2026)

Bei der Entscheidung, ob Öl gekauft oder verkauft werden soll, ist es entscheidend, eine technische Analyse zu erstellen. Technische Analyse ist eine Methodik für Ölpreis-Vorhersagen basierend auf Chartmustern und statistischen Indikatoren. Markttrends helfen bei der Identifizierung potenzieller Preisrichtung und Dynamik auf Ölmärkten – sie werden analysiert mit technischen Indikatoren und Chartmustern und beeinflussen Handelsstrategien und Investitionsentscheidungen.

Zuerst müssen Sie bestimmen, ob Sie mit Brent, WTI oder beiden handeln wollen. Sie werden unterschiedlich gehandelt, sodass sie beide ihre eigene technische Analyse benötigen.

Wichtige Konzepte der technischen Analyse für Ölmärkte umfassen Support- und Resistance-Levels (Preisniveaus, an denen Käufer oder Verkäufer historisch aktiv wurden), Momentum-Indikatoren zur Messung der Trendstärke, und Volumenbestätigung zur Validierung von Preisbewegungen.

Für Ölmärkte besonders relevant sind Futures-spezifische Faktoren: Contango (Futures teurer als Spotpreis, deutet auf Überangebot) und Backwardation (Futures günstiger, deutet auf knappes Angebot). Diese Strukturen der Terminkurve liefern zusätzliche Marktsignale jenseits klassischer Chartanalyse.

Chartmuster wie Head and Shoulders, Double Tops/Bottoms und Flaggenformationen können Trendwenden oder -fortsetzungen signalisieren. Allerdings hat die technische Analyse bei fundamentalen Schocks – wie dem negativen Ölpreis im April 2020 – klare Grenzen.

Technical Indicators:

| Name | Wert | Aktion | ||

| RSI(14) | 48,68 | Neutral | ||

| STOCH(9,6) | 47,83 | Neutral | ||

| STOCHRSI(14) | 31,62 | Sell | ||

| MACD(12,26) | 1,77 | Buy | ||

| ADX(14) | 20,32 | Buy | ||

| Williams %R | -74,59 | Sell | ||

| CCI(14) | -0,7019 | Neutral | ||

| ATR(14) | 16,05 | Mehr Volatilität | ||

| Highs/Lows(14) | 0 | Neutral | ||

| Ultimate Oscillator | 56,88 | Buy | ||

| ROC | 18,59 | Buy | ||

| Bull/Bear Power(13) | -10,6 | Sell | ||

Quelle: Investing (10.07.2026)

Moving Averages:

| Name | Simple | Exponential | ||

| MA5 | 94,62 | Sell | 81,56 | Sell |

| MA10 | 80,43 | Sell | 81,86 | Sell |

| MA20 | 75,24 | Buy | 79,26 | Sell |

| MA50 | 80,51 | Sell | 76,81 | Sell |

| MA100 | 73,13 | Buy | 77,16 | Sell |

| MA200 | 78,01 | Sell | 70,33 | Buy |

Quelle: Investing (10.07.2026)

Pivot Points:

| Name | S3 | S2 | S1 | Pivot Points | R1 | R2 | R3 |

| Classic | 35,6 | 53,49 | 63,21 | 81,1 | 90,82 | 108,71 | 118,43 |

| Fibonacci | 53,49 | 64,04 | 70,55 | 81,1 | 91,65 | 98,16 | 108,71 |

| Camarilla | 65,33 | 67,86 | 70,39 | 81,1 | 75,45 | 77,98 | 80,51 |

| Woodie's | 31,5 | 51,44 | 59,11 | 79,05 | 86,72 | 106,66 | 114,33 |

| DeMark's | - | - | 58,35 | 78,67 | 85,96 | - | - |

Quelle: Investing (10.07.2026)

Basierend auf den aktuellen Daten liefern sowohl die gleitenden Durchschnitte als auch die technischen Indikatoren überwiegend Kaufsignale. MA10 bis MA200 stehen durchgehend auf Kaufen, lediglich MA5 zeigt Verkaufen. Unter den Oszillatoren signalisieren RSI(14), MACD, ADX(14), Williams %R, ROC und Bull/Bear Power(13) Kaufen, während STOCH(9,6), CCI(14) und Ultimate Oscillator neutral notieren. Der kurzfristige Trend bleibt damit klar aufwärtsgerichtet, wenngleich der Ölpreis historisch hohe Volatilität aufweist und die technische Analyse bei fundamentalen Schocks an ihre Grenzen stößt.

Geschichte des Rohölpreises

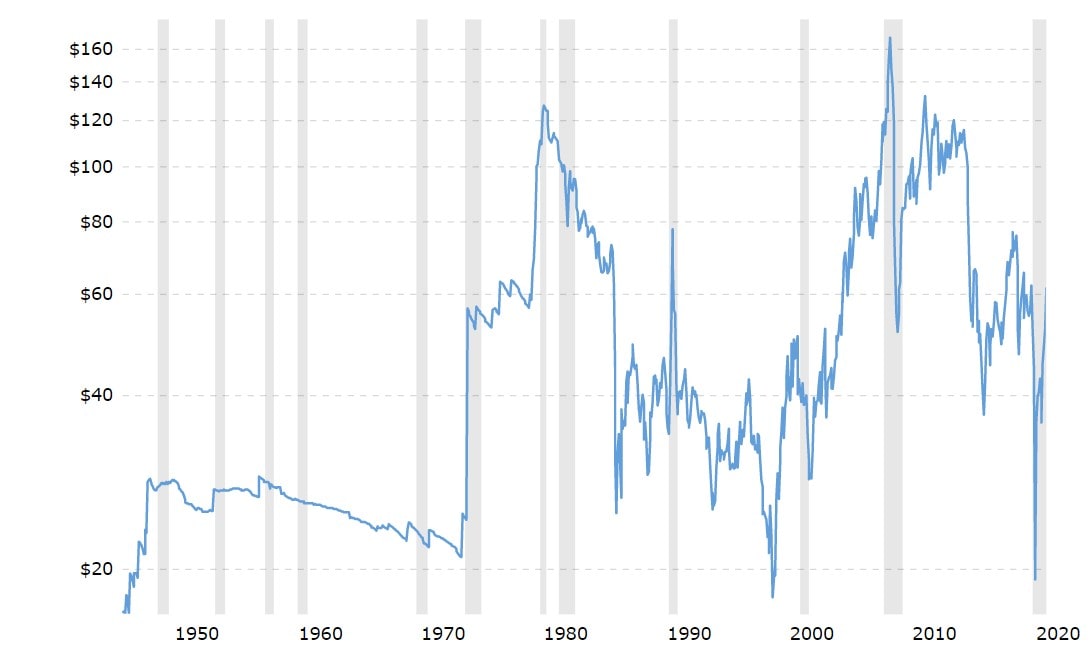

In den letzten Jahrzehnten war der Preis für Rohöl besonders volatil. Die dem Öl innewohnende Unflexibilität in Bezug auf kurzfristige Änderungen von Angebot und Nachfrage bedeutet, dass die Preise von Natur aus unberechenbar sind. Wirtschaftswachstum in den BRIC-Ländern und der Einsatz von Hydraulic Fracturing in den USA haben zu weiteren Veränderungen bei Angebot und Nachfrage geführt.

Wichtige historische Ereignisse: Die Ölkrise 1973/74 nach dem Jom-Kippur-Krieg vervierfachte die Preise. 1981 überschwemmten die Saudis den Markt mit billigem Öl. 1990 ließ Iraks Invasion in Kuwait die Preise in die Höhe schnellen. 2008 erreichte WTI ein Rekordhoch von 147 USD pro Barrel, bevor es im Zuge der Finanzkrise abstürzte. Im April 2020 fiel der WTI-Futures-Preis erstmals in der Geschichte in den negativen Bereich (-37,63 USD). 2022 stiegen die Preise durch den Ukraine-Konflikt zeitweise auf 128 USD. Im Juni 2025 kam es zu einem zwölftägigen militärischen Konflikt zwischen Israel und dem Iran unter Beteiligung der USA, der zu einem spürbaren Preisanstieg führte. Ende Februar 2026 begannen die USA und Israel erneut koordinierte Militäroperationen gegen den Iran, woraufhin der Schiffsverkehr durch die Straße von Hormus weitgehend zum Erliegen kam und Brent-Rohöl um über 9 % auf rund 80 USD stieg.

Wie entwickelt sich der Ölpreis aktuell?

Der Ölmarkt befindet sich im Juli 2026 in einer Phase erhöhter Volatilität. Brent-Rohöl notiert aktuell bei rund 106,13 USD pro Barrel. Nach dem Frühjahreshoch von über 126 USD hat der Markt eine deutliche Korrektur vollzogen. OPEC+ hat eine Fördererhöhung beschlossen, Analysten bezweifeln jedoch, ob dies bei anhaltenden Lieferrisiken ausreicht. Die US-Schieferölproduktion bleibt auf hohem Niveau und könnte bei steigenden Preisen weiter ausgebaut werden. Die weitere Preisentwicklung hängt maßgeblich von geopolitischen Entwicklungen sowie der globalen Nachfragedynamik ab.

Was tun mit Rohöl – handeln oder investieren?

Wie bei jedem anderen Markt gibt es auch bei Investitionen in Öl keine Garantie für einen Gewinn. Aufgrund der oft schwankenden Preise ist Rohöl eine sehr riskante Anlage. Der Ölpreis spiegelt das Verhältnis von Angebot und Nachfrage sowie Markterwartungen wider – mit historisch hoher Volatilität.

Differenzkontrakte (CFDs) ermöglichen Händlern, auf Ölpreisbewegungen zu spekulieren, ohne den physischen Rohstoff zu besitzen. Sie bieten Hebelwirkung, die sowohl potenzielle Gewinne als auch Verluste verstärkt, und werden für kurzfristige Handelsstrategien auf Ölmärkten verwendet.

Der Handel mit CFDs bietet mehrere Vorteile: Sie können sowohl auf steigende (Long) als auch fallende (Short) Kurse setzen, es gibt keine Verfallsdaten wie bei Futures, und Sie benötigen nur einen Bruchteil des Gesamtwertes als Margin. Ein Beispiel: Mit einer Margin von 1.000 EUR und einem Hebel von 1:10 kontrollieren Sie eine Position im Wert von 10.000 EUR.

Die Risiken sind jedoch erheblich: Derselbe Hebel, der Gewinne verstärkt, multipliziert auch Verluste. Bei einer Position von 10.000 EUR und einer Preisbewegung von 5% gegen Sie verlieren Sie 500 EUR – 50% Ihrer eingesetzten Margin. Overnight-Finanzierungskosten (Swap-Gebühren) summieren sich bei längeren Haltedauern. Zudem können bei starker Volatilität Slippage und Gaps zu unerwarteten Verlusten führen.

Effektives Risikomanagement ist entscheidend: Positionsgrößen sollten nie mehr als 1-2% des Kontostands riskieren. Stop-Loss-Orders begrenzen potenzielle Verluste automatisch. Take-Profit-Orders sichern Gewinne. Ein Beispiel: Bei einem Kontostand von 5.000 EUR sollte das Risiko pro Trade 50-100 EUR nicht überschreiten.

Im Vergleich zu Alternativen: Futures bieten standardisierte Kontrakte mit festen Verfallsdaten und erfordern höhere Mindestkapitalisierung. ETFs wie USO oder BNO ermöglichen passive Ölexposure ohne Hebelwirkung. Aktien von Ölunternehmen bieten indirekte Beteiligung mit zusätzlichen unternehmensspezifischen Risiken.

Bitte beachten Sie, dass CFDs gehebelte Finanzinstrumente sind, die ein hohes Verlustrisiko bedeuten können.

Mit der Libertex Handelsplattform können Sie mit dem Handel von WTI und Brent Crude Oil CFDs beginnen.

FAQ

Werden sich die Ölpreise jemals erholen?

Der Ölpreis hat sich historisch immer von Tiefständen erholt. Je nach globalem Marktszenario sind langfristig sowohl moderate Anstiege als auch neue Höchststände möglich – aber auch anhaltend niedrige Preise bei beschleunigter Energiewende.

Wird Öl auf 100 Dollar pro Barrel steigen?

Ja, das ist durchaus möglich. Im Juli 2008 erreichten die Preise sogar 147 USD, und im März 2022 lag Brent bei 128 USD. Allerdings haben anhaltend hohe Preise historisch zu "Nachfragezerstörung" geführt – Verbraucher und Industrie suchen Alternativen, was den Preisanstieg begrenzt.

Große Preisschwankungen sind also möglich – und wir könnten in den nächsten Jahrzehnten sogar Preise von über 200 Dollar pro Barrel sehen. Sie müssen jedoch bedenken, dass anhaltend hohe Preise die Menschen dazu veranlassen, ihre Kaufgewohnheiten zu ändern, was zu einer "Nachfragezerstörung" führt.

Kann Öl nach oben gehen?

Politische Unruhen, Angebotsengpässe und eine Verknappung durch Unterinvestition könnten den Ölpreis in die Höhe treiben. Geopolitische Spannungen an kritischen Transportrouten wie der Straße von Hormus schaffen Risikoprämien.

Wie kann ich ein Barrel Öl kaufen?

Die Prognosen für 2026 zeigen ein gemischtes Bild. Nach dem extremen Frühjahreshoch von über 126 USD hat der Markt kräftig korrigiert; LongForecast erwartet einen Jahresendkurs von rund 62,00 USD. Während OPEC+ versucht, durch Produktionsdisziplin die Preise zu stützen, begrenzen hohe US-Schieferölproduktion und moderate Nachfrage das Aufwärtspotenzial. Die Handelsspanne für das Gesamtjahr reicht laut LongForecast von etwa 55 bis 132 USD für Brent.

Was wird Öl in 5 Jahren wert sein?

Die Ölpreis-Prognose für die nächsten fünf Jahre zeigt laut LongForecast eine rückläufige Tendenz: von rund 66 USD Ende 2027 über 59 USD Ende 2028 bis auf etwa 56 USD Ende 2029 und 46 USD Ende 2030. Im Referenzfall erwarten Analysten moderate Preise von 55–70 USD pro Barrel. Bei beschleunigter Energiewende könnten die Preise unter Druck geraten, während Unterinvestition und Angebotsengpässe zu kurzfristig deutlich höheren Preisen führen könnten.

Wird Öl 150 Dollar pro Barrel erreichen?

Die EIA hält dies in ihrem Hochpreisszenario für möglich, allerdings erst in den 2040er Jahren und nur unter spezifischen Bedingungen: anhaltende Unterinvestition, starkes Nachfragewachstum in Schwellenländern und keine technologischen Durchbrüche bei alternativen Energien. Kurzfristig erscheint ein solches Niveau unwahrscheinlich.

Welche Faktoren beeinflussen den Ölpreis am meisten?

Die wichtigsten Faktoren sind: OPEC+-Produktionsentscheidungen, US-Schieferölproduktion, globale Wirtschaftsentwicklung (insbesondere in China), geopolitische Ereignisse, der US-Dollar-Wechselkurs und saisonale Nachfrageschwankungen. Langfristig gewinnen Energiewendepolitik und Elektrofahrzeug-Adoption an Bedeutung.

Was ist der Unterschied zwischen Brent und WTI?

Brent-Rohöl stammt aus der Nordsee und dient als globaler Benchmark für etwa zwei Drittel des Welthandels. WTI (West Texas Intermediate) ist leichter und süßer, wird in den USA gefördert und an der NYMEX gehandelt. Brent notiert typischerweise 2-5 USD höher als WTI, bedingt durch Transportkosten und regionale Angebots-Nachfrage-Dynamiken.

Haftungsausschluss: Die Informationen in diesem Artikel sind nicht als Anlageberatung gedacht und stellen keine andere Form der Beratung oder Empfehlung dar, die von Libertex angeboten oder unterstützt wird. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Warum sollten Sie mit Libertex handeln?

- Erhalten Sie Zugang zu einem kostenlosen Demokonto.

- Sie bekommen an 5 Tagen in der Woche von 9 bis 21 Uhr (mitteleuropäische Standardzeit) technische Unterstützung durch einen Mitarbeiter.

- Verwenden Sie einen Hebel von bis zu 1:30 (für Kleinanleger).

- Arbeiten Sie mit einer Plattform, die für jedes Gerät geeignet ist: Libertex und MetaTrader.

83 % der Konten von Kleinanlegern verlieren Geld